搜索

“猪肉大王”龙大美食,转型预制菜五年未破局

山西晚报·山河+发布时间:2025-12-28 12:55:34

“猪肉大王”龙大美食正在经受猪周期下行的折磨。

2021年以来生猪价格持续低位运行,除2022年下半年出现阶段性反弹以外,生猪养殖行业整体面临较大亏损。

作为行业中的一员,龙大美食也未能幸免。

2021年以来,龙大美食的经营业绩下降明显,经营性现金流整体偏紧。2023年,龙大美食的净利润为-15.38亿元,同比暴跌2140.92%。

虽然2022年、2024年净利润均实现了增长,但两年的净利润合计仅9699万元,都难抵2023年的巨亏。

为了脱离困境,龙大美食对公司的经营策略做出重大调整,将目光聚焦到站上风口的预制菜行业,提出以预制菜为食品板块核心,以屠宰和养殖为两翼支撑的“一体两翼”战略。其证券简称也从“龙大肉食”改为如今的“龙大美食”。

然而,进入预制菜行业五年之久,龙大美食的业绩依然没有得到提振。

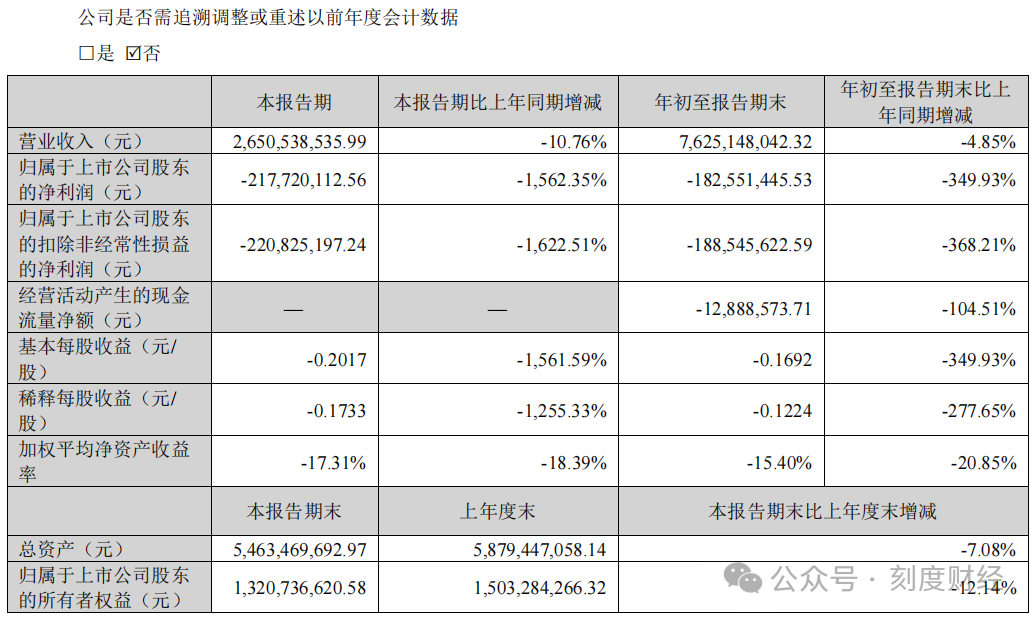

《刻度财经》翻看该公司2025年第三季度财报发现,其2025年前三季度的公司营业收入为76.3亿元,同比下降4.9%;归母净利润亏损1.83亿元,同比下降349.9%;扣非归母净利润亏损1.89亿元,同比下降368.2%。

图源:龙大美食2025年三季度报告

该公司第三季度营业收入为26.5亿元,同比下降10.8%;归母净利润亏损2.18亿元,同比下降1562.3%;扣非归母净利润亏损2.21亿元,同比下降1622.5%。

龙大美食“从幕后加工、OEM企业向食品制造商转型”的梦想似乎并不那么容易达成。

01

养殖、屠宰、预制菜三大核心业务全面承压

龙大美食2025年前三季度业绩出现大幅亏损,营收同比下滑,经营现金流由正转负,核心业务受行业周期与市场环境影响持续承压,多项财务指标呈现恶化态势,转型与调整压力凸显。

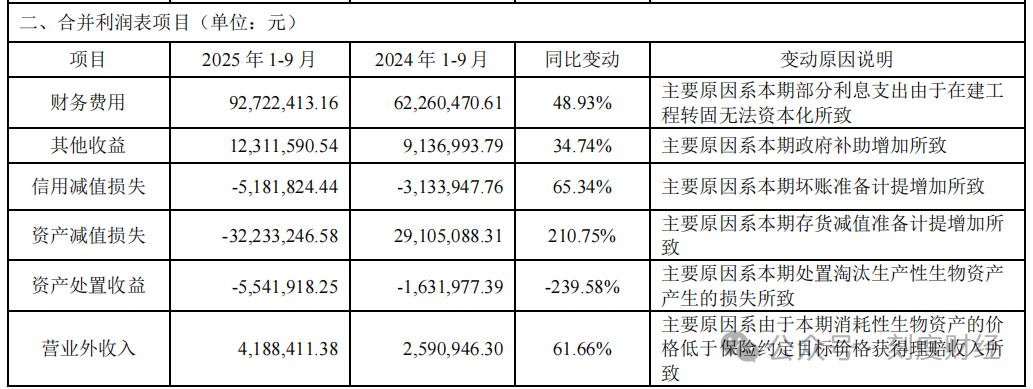

从核心财务数据来看,2025年1-9月,龙大美食实现营业收入76.25亿元,同比下降4.85%;归属于上市公司股东的净利润为-1.83亿元,同比大幅下滑349.93%;扣除非经常性损益后的净利润为-1.89亿元,同比降幅达368.21%;基本每股收益-0.1692元,同比下降349.93%。

图源:龙大美食2025年三季度报告

单季度表现更显严峻,2025年第三季度公司归属于上市公司股东的净利润亏损2.18亿元,同比降幅高达1562.35%,盈利能力急剧恶化。

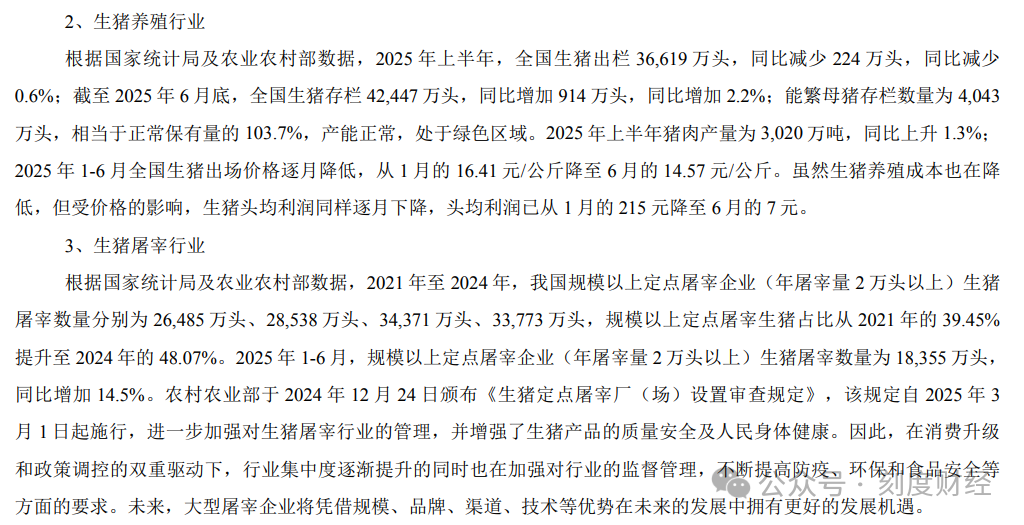

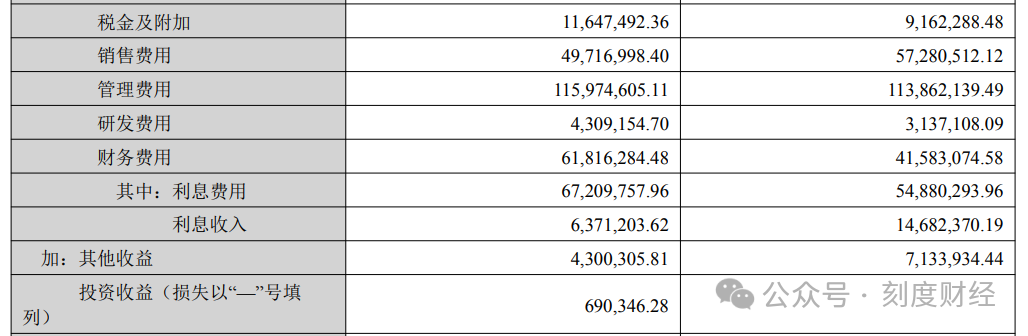

营收下滑与盈利亏损的背后,是核心业务的全面承压。作为公司“一体两翼”战略中的重要支撑,生猪养殖业务持续拖累业绩。

前三季度,公司生产性生物资产存栏增加导致该项资产同比增长158.97%,但猪价持续低迷使得养殖业务毛利承压,叠加疫病防控与饲料、人工等成本高企,养殖端亏损进一步扩大。

图源:龙大美食2025年三季度报告

同时,屠宰业务虽为营收主力,但受生猪价格波动影响,产品毛利下降,而预制菜业务未能实现预期增长,难以对冲主业风险,三大业务板块均未形成有效盈利支撑。

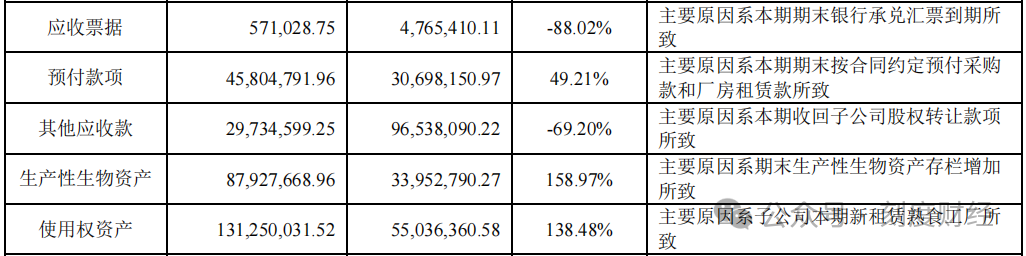

公司现金流与偿债压力也显著加大。

2025年前三季度,经营活动产生的现金流量净额为-1288.86万元,同比大幅下降104.51%,主要因经营活动现金流入减少所致,这也是公司经营层面出现压力的直接体现。

图源:龙大美食2025年三季度报告

截至2025年9月末,公司货币资金余额为5.18亿元,较年初的9.70亿元大幅减少46.59%,主要因归还部分银行贷款;而短期借款仍有14.54亿元,负债合计达40.20亿元,资产负债率维持在高位,资金链紧张态势明显。

此外,公司前三季度资产减值损失达3.22亿元,同比增加210.75%,主要因存货减值准备计提增加,进一步侵蚀了利润空间。

图源:龙大美食2025年三季度报告

整体来看,龙大美食2025年三季度业绩陷入大幅亏损,核心源于猪周期下行带来的养殖与屠宰业务盈利恶化,预制菜业务增长不及预期,叠加现金流承压与负债压力,公司经营陷入多重困境。

02

“猪肉大王”变“亏损大王”

龙大美食是靠发展猪产业起家的。

公司创始人宫学斌最开始做的是蔬菜水果,组建龙大食品集团后,才逐渐进入肉食加工、养猪等行业,以生猪养殖为根基,搭建起“养殖-屠宰-食品加工”全产业链体系。

然而,全力押注生猪养殖全产业链仅收获了一段时间的增长红利,就陷入了“越养猪越亏”的泥潭。

自2021年生猪价格进入周期性下行通道以来,猪周期低谷对龙大美食的经营业绩与战略推进形成全方位冲击。

此前,因非洲猪瘟催生的“报复性扩产”引发市场供应过剩,生猪价格从高位断崖式下跌,且低谷期因产能去化缓慢被拉长至四年以上。

受此影响,龙大美食2021年首次出现归母净利润亏损,金额达6.59亿元;2023年亏损进一步扩大至15.38亿元,创下上市以来最大亏损纪录,仅2024年凭借行业阶段性去产能、猪价小幅反弹及成本优化实现短暂扭亏(归母净利润2161.76万元)。

为了扭转该业务发展颓势,龙大美食不断强化成本管控,一边发力高端产品提高毛利。

具体包括降低养殖核心成本,成立饲料生产子公司实现饲料自给;升级生产端自动化,在屠宰加工环节加大自动化设备投入,优化生产工艺以提高产品出率,减少人工依赖、提升效率;在养殖端差异化发展黑猪养殖,为“龙大黑天蓬”等高端黑猪肉产品提供支撑,缓解大众产品的价格竞争压力。

图源:龙大美食2025年半年度报告

然而,这些举措在生猪价格持续的低迷态势下,并没能起到对冲效果。

2025年1-6月,全国生猪出场价格逐月降低,从1月的16.41元/公斤降至6月的14.57元/公斤。虽然生猪养殖成本也在降低,但受价格的影响,生猪头均利润同样逐月下降,头均利润已从1月的215元降至6月的7元。

这导致2025年上半年,龙大美食收入占比超八成的核心产品鲜冻肉的毛利率仅3.51%,虽较上年略有提升,但仍处于历史低位。归母净利润同比下滑39.52%至3516.87万元,扣非归母净利润降幅达42.15%,盈利端再度陷入收缩。

03

预制菜发展受阻

在猪周期下行压力持续蔓延的背景下,预制菜被龙大美食寄予厚望。

龙大美食将其视为对冲主业风险、打造第二增长曲线的核心抓手,但从2025年半年度报告披露的信息来看,其预制菜业务的发力进程遭遇明显阻力,未能实现预期突破。

作为公司“一体两翼”战略中的核心“一体”,预制菜业务的表现直接关系到整体业务结构优化与盈利能力提升,但其当前的发展困境折射出行业竞争与自身布局的多重挑战。

龙大美食预制菜业务的收入规模正呈现连续下滑态势。

2025年上半年,公司预制菜实现收入7.83亿元,较上年同期的9.73亿元大幅下降19.5%,这已经是该业务连续第二个报告期出现下滑。

图源:龙大美食2025年半年度报告

2024年全年,以预制菜为核心的食品业务从2023年的22.23亿元降至19.01亿元,同比降幅达到14%以上。

预制菜的增长乏力使其难以分担屠宰业务的盈利压力,原本设想的“主业+副线”协同对冲效应未能有效显现。

渠道端的压力是预制菜业务受阻的重要原因。

龙大美食预制菜的销售高度依赖B端市场,其中大B客户占比50%、中小B客户占比40%,而2024年以来餐饮行业受消费疲软影响,不少合作餐饮企业缩减采购规模,直接冲击了预制菜的订单量。

图源:龙大美食2025年三季度报告

尽管该公司试图通过“固老开新”策略维护与海底捞、肯德基等上千家知名企业的长期合作,并开发中腰部餐饮客户,但短期内难以扭转B端需求疲软的态势。

C端市场方面,龙大美食虽布局了京东、抖音、拼多多等10余个线上平台,且2025年上半年线上销售额同比增长44.98%,但C端整体占比仍较低,尚未形成规模效应,难以弥补B端的收入缺口。

行业竞争加剧进一步挤压了龙大美食预制菜的发展空间。

预制菜行业集中度较低,国内渗透率仅10%-15%,看似存在较大扩容空间,但涌入者持续增多,不仅有双汇、雨润等传统食品龙头跨界布局,还有众多新兴品牌聚焦细分赛道,导致产品同质化竞争激烈。

龙大美食虽然在研发端增加了投入,将2025年上半年研发费用较去年同期提高了37.36%,但研发成果向市场转化的效率有待提升。

图源:龙大美食2025年半年度报告

面对消费市场对口味创新、健康低脂等需求的快速变化,该公司的产品迭代速度未能完全跟上市场节奏,部分产品仍停留在传统口味与工艺层面,难以满足年轻消费群体的个性化需求。

在品牌建设方面,尽管公司打造了“发发龙”品牌IP,参与行业展会增加曝光度,但预制菜领域的品牌认知度仍较弱,未能形成与龙大美食在肉类加工领域相当的品牌影响力,影响了C端市场的拓展速度。

一边是猪周期持续低迷带来的主业盈利困境,一边是预制菜赛道激烈竞争下的增长受阻,龙大美食正站在经营发展的关键十字路口。短期来看,生猪价格走势与成本控制成效将直接决定其业绩回暖节奏;长期而言,如何打破预制菜业务“增收不增利”的僵局,平衡B端依赖与C端拓展的渠道结构,同时缓解资金链压力、优化资产负债表,仍是亟待破解的核心命题。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻