搜索

营收下滑、利润腰斩,再陷“偷肉丑闻”,紫燕食品如何破局?

山西晚报·山河+发布时间:2026-01-02 08:36:26

2025年12月24日圣诞夜,一则短视频在社交平台迅速发酵,江苏省南通市紫燕百味鸡门店内,一名店员在为顾客称重牛肉并完成收款后,趁打包间隙将餐盒移至身体后侧,熟练地用手截留部分牛肉,全程还与顾客正常交谈,动作隐蔽且娴熟。

事件曝光不到24小时,12月25日下午,紫燕食品通过官方微信公众号发布致歉声明,承认涉事店员存在“严重失德”的不当行为,违反公司经营管理制度。

图源:紫燕百味鸡微信公众号

紫燕食品同步公布了一系列紧急处理措施,涉事加盟门店当晚即被下发停业整改,涉事店员于25日正式被解除劳动关系,紫燕食品向全国超6100家门店发布通报警示,重申服务规范与操作标准。

并提出按当日消费金额十倍支付现金补偿,并额外赠送1000元无门槛消费卡,同时面向启东该门店所有消费者,开启为期10天的“消费赠双倍价值五香牛肉”回馈活动。

此外,公司宣布将在全国门店开展销售环节透明化服务培训,并设立消费者监督奖励机制。

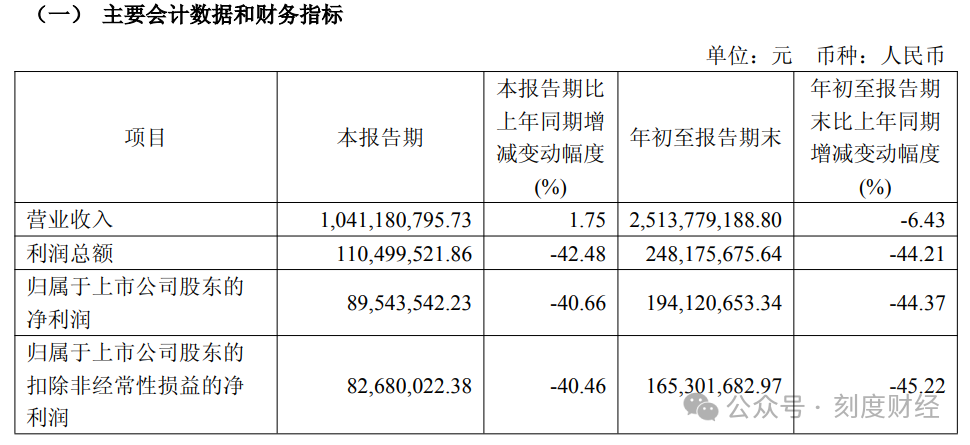

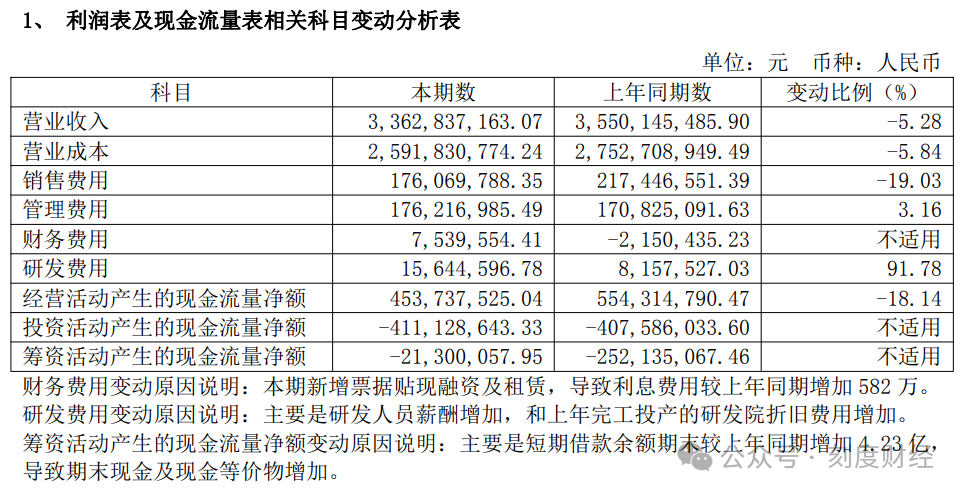

《刻度财经》研究财报发现,2025年,前三季度公司实现营业收入25.14亿元,同比下滑6.43%,归母净利润1.94亿元,同比大幅缩水44.37%。

图源:紫燕食品2025年三季度报告

2025年第三季度营收10.41亿元,同比增长1.75%,其中直营模式收入7379.21万元,同比增幅达46.17%。2025年三季度营收25.14亿行业排第二。

目前,卤味行业已步入“存量博弈”周期,马太效应加剧,跨界竞争者与头部品牌的挤压持续升级。紫燕食品的预包装产品爆发与海外扩张,虽为其增长提供了新的想象空间,但后者尚处布局初期,短期内难以支撑起整体业绩的根本性改善。

01

业绩颓势

拆分数据来看,紫燕食品上半年公司营收14.73亿元,同比下滑11.46%,其中第一季度和第二季度营收分别为5.64亿元、9.09亿元,同比降幅分别达18.57%、6.16%。第三季度营收10.41亿元,同比实现1.75%增长,2025年前三季度归母净利润1.94亿元,同比大幅下滑44.37%,降幅远超营收下滑幅度。

2025年上半年,公司综合毛利率为22.24%,同比下降2.55个百分点,其中第二季度毛利率24.77%,同比仍下降2.81个百分点。

图源:紫燕食品2025年三季度报告

国元证券分析指出,毛利率下滑主要受人工成本上升与产品结构调整影响,而这一趋势在第三季度并未得到明显逆转,前三季度综合毛利率较上年同期仍有1.8个百分点的下滑。

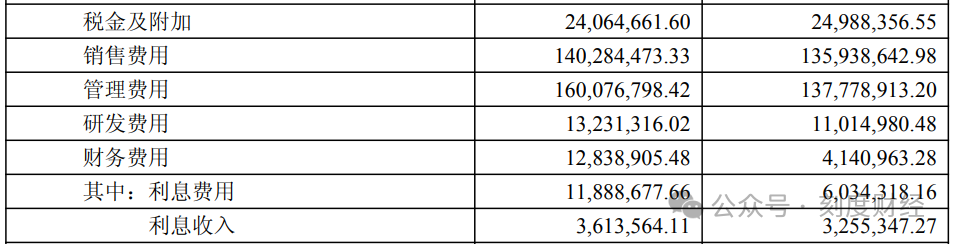

前三季度,公司销售费用、管理费用、研发费用分别同比增长2.25%、16%、20%。

图源:紫燕食品2025年三季度报告

国元证券预测,2025年全年公司归母净利润为2.33亿元,同比仍将下滑32.63%,这种“营收微增、利润暴跌、非经常性损益撑局”的局面,暴露了紫燕食品核心业务盈利能力的脆弱性。

2023年5月15日,紫燕食品选举戈吴超担任董事长,并聘任他为公司总经理。1989年出生的戈吴超曾任紫燕食品采购总监、总经理、董事,是创始人钟怀军的女婿。

近年来紫燕百味鸡不断上调的定价策略,引发热议。有报道称,2022年购买夫妻肺片时,价格为99.8元/斤,而到了2024年4月,夫妻肺片的原价达到64.8元/250g,折算下来一斤的价格高达129.6元。

02

佐餐熟食能作为新业务吗?

在卤味行业“休闲卤”与“佐餐卤”两大赛道分化的格局下,紫燕食品一直以“佐餐熟食”为差异化定位,避开绝味、周黑鸭等品牌的正面竞争。

但从2025年的业务表现来看,这一定位虽构筑了护城河,却未能抵御行业整体的增长压力,而新兴业务的高增长与渠道管理的隐忧,正在形成新的矛盾。

业务结构层面,鲜货类产品仍构成营收主力。2025年上半年,紫燕食品鲜货产品收入11.29亿元,占比77.96%,核心单品夫妻肺片占营收比重27.82%,虽保持了相对稳定的市场份额,整禽类产品占比21.40%,同样面临需求疲软的问题。

图源:紫燕食品2025年半年度经营报告

2025年上半年,预包装及其他产品收入2.48亿元,同比增长40.98%,这类产品通过真空锁鲜技术延长保质期,成功切入办公室下午茶、户外露营等休闲场景,虎皮凤爪、红油海带片等小份装零食精准匹配了Z世代的碎片化需求。

包材及加盟费等非主营业务合计占比4.95%。尽管预包装产品收入出现增长,但规模仍不足主营业务的两成。

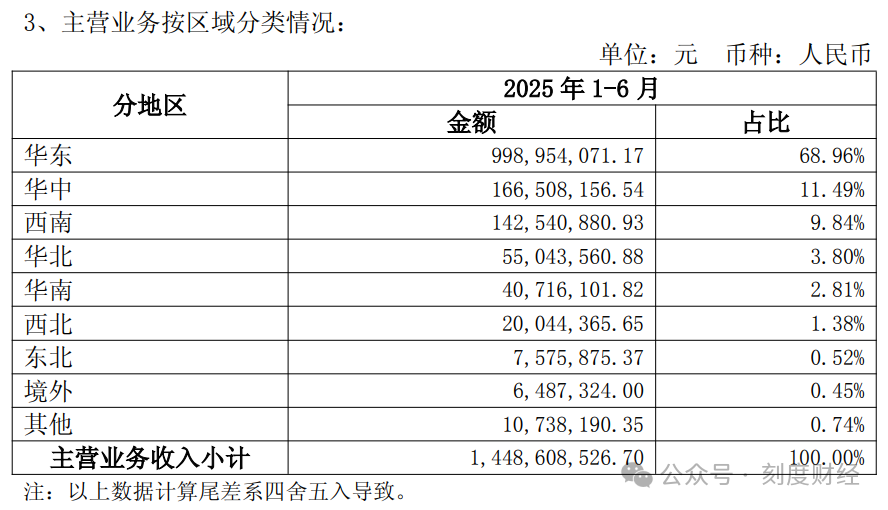

此外,紫燕食品区在华东地区实现营收9.99亿元,占比68.96%,华中、西南地区分别占比11.49%和9.84%。

图源:紫燕食品2025年半年度经营报告

当前卤味赛道呈现“存量博弈”特征,头部品牌纷纷加速布局,ST绝味虽因年报“失真”戴帽,前三季度营收下滑15%、净利跌超三成,但仍凭借超1万家门店的规模优势占据渠道主导地位,并通过“绝味Plus”店型引入炸卤、小吃等新品类寻求突破。

周黑鸭推出的“3斤拌·小锅鲜卤”成功进军现制热卤市场,与调味品企业合作的卤料包产品也拓展了家庭消费场景。另外,煌上煌以完成冻干业务的收购,培育第二业务的增长曲线。

预包装卤味市场已成为新的战场,绝味、周黑鸭等品牌均在加码布局,紫燕食品的先发优势能否转化为长期优势尚难判断。

海外市场方面,紫燕食品在扩张的同时还要面临本地化运营的挑战,短期内难以成为营收主力。

值得一提的是紫燕食品的经销模式,采用公司、经销商、终端加盟门店的两级销售网络。

这种模式虽降低了公司的运营成本,但也导致终端管控能力弱化,南通门店的“偷肉事件”,暴露了部分门店长期存在的管理漏洞,终端服务质量的下滑,不仅影响品牌形象,还影响消费者长期的消费信心。

03

36年老字号迎来信任大考

从1989年江苏徐州的“钟记油烫鸭”街边店,到如今门店超6100家的卤味上市公司,紫燕食品的36年发展史,堪称中国民营餐饮企业的成长样本。

品牌名字源自四川老宅对联“陶朱盐白生瑞气,紫燕黄鹂俱好音”,既承载着创始人钟怀军对祖父的感念,也寄托了“蓬勃发展”的美好寓意。

凭借夫妻肺片、百味鸡等核心产品,紫燕食品在佐餐卤味赛道快速出圈,先后获得“全国主食加工业示范企业”“上海食用农产品十大畅销品牌”等荣誉,2021年还上榜胡润中国餐饮连锁企业投资价值榜TOP50。

近年来,公司在品牌营销上频频发力,试图摆脱“传统卤味”的刻板印象。

2024年春节期间,紫燕食品推出《放手过好年》营销项目,以“少一个备菜,少一份忙碌,多一点诚意,多一刻团聚”为核心沟通点,强化“家庭佐餐好友”的品牌形象,该项目斩获虎啸奖三大奖项,实现4.5亿+消费者触达、29亿+曝光和近7000万互动,抖音站内餐饮榜单排名上涨15位。

同年,公司签约国民艺人杨迪作为品牌代言人,借助其亲民形象与“互联网嘴替”人设,触达年轻消费群体,并在武汉、上海等地高校密集区域开设校园店,推出高性价比套餐,试图提升Z世代的品牌黏性。

另外,2024年紫燕食品研发投入达1564.46万元,同比增长91.78%,重点突破食品保鲜技术与生产标准化课题,通过SAP-ERP系统实现全业务链数字化管理,运用物联网与AI技术重构冷链物流体系,确保“前一天下单、当天生产、当日配送到店”的新鲜承诺。

图源:紫燕食品2024年年度报告

此外,公司还与正大集团、龙大美食等企业达成战略合作,试图通过资源互补构建产业生态壁垒。

但这些营销亮点与技术投入,却在终端管理的短板面前显得黯然失色。12月爆发的“偷肉事件”,虽经公司快速回应,涉事门店停业整顿、店员立即开除、十倍现金补偿+1000元消费卡、启东地区10天补偿回馈、全国门店透明化培训。

对于一家主打“家庭佐餐”“品质放心”的食品企业而言,店员偷取已付款商品的行为,直接冲击了品牌最核心的信任根基,而网友“不止一次”的反馈,更暗示这并非孤立事件,而是加盟模式下管控缺失的必然结果。

这种品牌形象与实际运营的脱节,暴露出紫燕食品发展战略中的深层矛盾。最基础的门店管理上出现疏漏,6100家门店的庞大体量与“经销商主导”的渠道模式,使得品牌理念难以有效下沉。紫燕食品的加盟扩张虽换来了规模增长,却牺牲了部分终端控制力。

更值得反思的是,紫燕食品的品牌危机并非首次出现。此前行业内曾多次曝光部分加盟门店存在产品新鲜度不足、服务态度恶劣等问题,只是未引发大规模舆情关注。

此次“偷肉事件”的爆发,本质上是长期积累的管理漏洞的集中释放。对于食品企业而言,品牌信任的建立需要数十年的沉淀,但摧毁可能只在一瞬。紫燕食品花费巨资打造的“家庭团圆”品牌联想,在消费者看到后厨偷肉的视频时,难免会产生认知割裂。

对于这家老字号企业而言,真正的回暖不应只体现在财报数据的短期反弹,更需要实现核心业务盈利能力的修复、加盟体系管控能力的提升与品牌信任的重塑。否则,后厨偷肉的阴影或将持续笼罩,而所谓的增长迷局,也终将沦为无法破解的困局。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻