搜索

从“汤圆王者”到押注低GI赛道,三全食品抓住了新风口

山西晚报·山河+发布时间:2025-12-26 11:21:02

作为“速冻汤圆第一股”,印着“0蔗糖和低GI”标签的蓝莓桑葚汤圆,以200g*4袋/58.7元的高价在官方旗舰店开售,三全食品瞄准了1762亿元规模且年增超10%的低GI市场。

低GI,即低血糖生成指数,是衡量食物引起餐后血糖反应的核心指标,低GI食品需满足“含可利用碳水化合物”且“GI值≤55(含)”的标准。

凭借“三全和龙凤”双品牌矩阵,三全曾长期占据速冻食品行业龙头地位,汤圆、水饺等传统品类稳居市场销量前列,近年虽延伸出“食养系列”“空气炸锅适配款”等创新产品,与盒马建立稳定合作强化新业态渠道合作,靠明星联名与自建直播团队激活电商渠道。

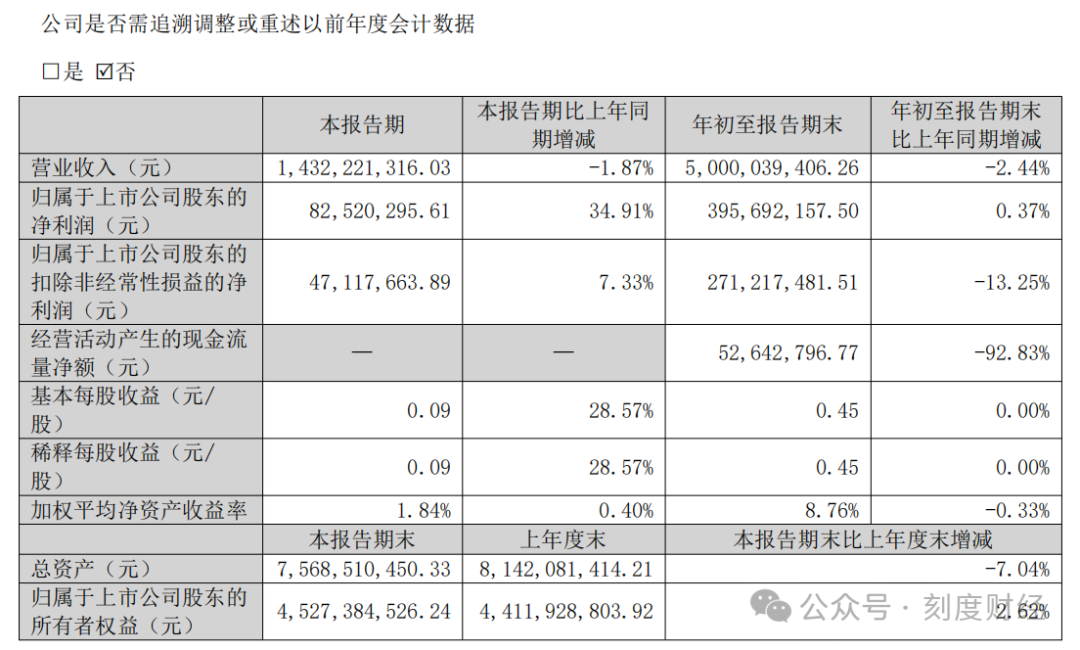

《刻度财经》研究财报发现,2025年前三季度营业收入50.00亿元,同比微降2.44%,归属于上市公司股东的净利润3.96亿元,同比仅增0.37%。第三季度单季营收14.32亿元同比下降1.87%、净利润却同比大增34.91%。

图源:三全食品2025年三季度报告

这款被寄予厚望的网红新品,暴露了这家速冻食品龙头在行业变革中的深层焦虑。在安井食品稳居市占率第一,新兴品牌凭借细分赛道快速突围的竞争格局中,三全的低GI布局究竟是精准卡位健康需求的破局之举,还是又一次蹭热点式的被动转型?

01

利润微增与营收下滑

三全食品2025年前三季度营收50亿元的规模虽仍处行业第一梯队,但连续多个季度的同比下滑,2025上半年营收35.68亿元同比降2.66%,第三季度单季营收14.32亿元同比降1.87%,降幅收窄的表象下,是终端需求疲软的持续承压。

值得一提的是盈利质量的脆弱性,前三季度毛利率同比下滑1.26个百分点。

作为占总营收86.73%的“压舱石”,速冻面米制品2025年上半年实现营收30.94亿元,同比仅微降1.50%。

图源:三全食品2025年半年度报告

而创新类面米制品营收10.30亿元,同比下滑4.66%,未能延续此前的增长势头。第二大品类速冻调制食品的下降,上半年营收3.94亿元,同比下降15.00%,占总营收比例收缩至11.05%,较2024年全年18.84%的营收占比大幅下降,销售量更是下滑29.77%,生产端也同步缩减38.14%,已然丧失增长动能。

唯一的亮点来自冷藏及短保类产品,上半年营收4403.58万元,同比大增44.49%,但1.23%的营收占比,难以对冲主力品类的下滑压力。

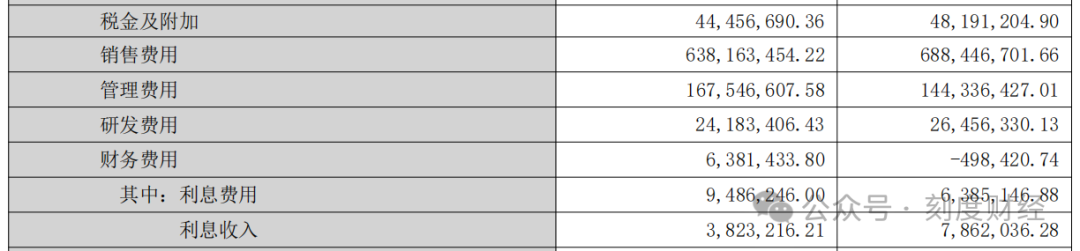

2025年前三季度,公司销售费用同比减少5.85%,销售费用率下降1.63个百分点,这种“以费换利”的操作在第三季度尤为明显,当季营收同比下滑1.87%,净利润却同比大增34.91%,费用压缩的效应被无限放大。

图源:三全食品2025年三季度报告

2025年上半年,公司研发费用仅1498.85万元,同比大幅下降16.94%,研发费用率不足0.42%,研发投入直接体现在产品创新上。

图源:三全食品2025年半年度报告

对比之下,安井食品投入亿元级研发费用用于预制菜保鲜技术、餐饮定制化配方研发,克明食品为低GI挂面搭建专属研发团队,三全在健康化、场景化创新赛道上,既落后于跨行业玩家,也被同行业竞品拉开差距。

图源:三全食品2025年三季度报告

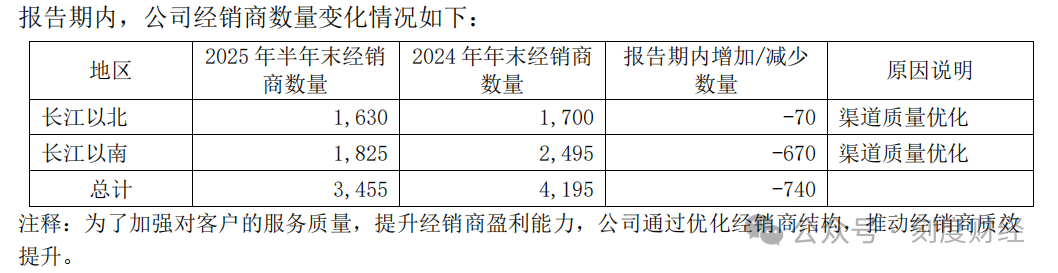

另外,数据显示,公司上半年经销商数量减少740家至3455家,较2021年巅峰时期的5638家锐减2000余名,三年半时间流失近半数销商资源,渠道网络的收缩直接导致传统经销渠道收入同比下滑。

02

渠道萎缩和竞争加剧,龙头光环下的生存危机

三全食品的增长困局,本质上是渠道优势丧失与行业竞争加剧双重挤压的结果。作为国内速冻食品行业的老牌龙头,三全曾凭借“全冷链”系统和覆盖全国的经销商网络稳居行业第一,但如今这一核心优势正在快速瓦解,而竞争对手的围追堵截则让其生存空间进一步收窄。

渠道端的全面失守是三全最致命的短板。

传统经销渠道方面,经销商数量的持续锐减不仅意味着市场覆盖范围的收缩,更反映出经销商对公司的信心不足。

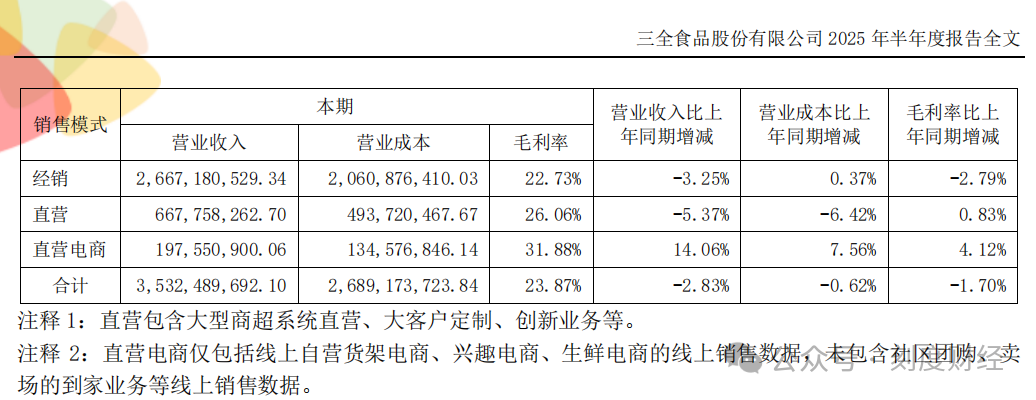

直营渠道方面,尽管公司试图通过“总对总”管理模式升级、数字化分析平台搭建提升效率,但成效甚微,2025上半年直营收入同比下降5.37%,其中大型商超系统直营受线下流量下滑影响持续承压,大客户定制业务增长缓慢,难以形成有效突破。

图源:三全食品2025年半年度报告

新兴渠道方面,虽然三全与盒马建立了稳定合作关系,直营电商虽保持增长,但体量占比较小,短期内难以弥补线下渠道。但相较于安井食品在餐饮渠道的深度布局、新兴品牌在社区团购等渠道的快速渗透,三全的新业态布局显得滞后且零散,未能形成系统性优势。

西南证券分析认为,三全食品后续双十一、春节等旺季加持下电商渠道业绩有望持续提升。B端方面,大B渠道受益于合作伙伴稳定,预计保持稳健增长态势,小B渠道受社会餐饮竞争加剧及需求持续薄弱影响,预计仍有部分下滑。

另外,行业竞争的白热化则让三全的处境雪上加霜。

安井食品凭借“BC渠道兼顾”的战略快速崛起,2025年前三季度营收同比增长15.6%,市占率跃居行业第一,其在B端深耕细分产品矩阵,精准契合了连锁餐饮标准化、便捷化的需求。

在C端市场,思念食品凭借差异化的产品定位和灵活的营销策略抢占年轻消费群体,新兴品牌则聚焦低GI、清洁标签等细分赛道,用更精准的产品满足特定人群需求。

值得注意的是,低GI赛道已不再是三全的专属战场,双塔食品推出低GI粉丝、克明食品布局低GI挂面、光明乳业上线低GI酸奶,跨品类企业的涌入让竞争从速冻食品行业延伸至整个健康食品领域,三全既面临同行业的直接挤压,又要应对跨品类玩家的跨界竞争,市场空间被不断蚕食。

尽管三全食品推出了低GI蓝莓桑葚汤圆、“放青松”情绪汤圆等新品,但这些创新更多停留在口味、包装的表层改良,缺乏底层技术创新和系统性产品矩阵支撑。

更关键的是,公司的核心品类增长疲软,速冻面米制品作为营收占比86.73%的核心业务,上半年收入同比仅降1.50%,汤圆、水饺等传统品类缺乏创新亮点,增长陷入停滞;而作为第二增长曲线的肉制品业务,虽推出烤肠新品,但市场反馈平平,未能形成规模化效应,难以支撑公司整体增长。

03

低GI赛道能否承载转型希望?

当“三全凌汤圆,味美香甜甜”的经典广告语还留在一代人的记忆里,这个1993年开创中国速冻汤圆品类、2008年成为“速冻汤圆第一股”的行业龙头,正试图在低GI赛道重拾昔日荣光。

从早年凭借“一口汤圆打天下”,到2000年后搭建“汤圆、水饺和面点”全品类矩阵,再到如今押注1762亿元规模的低GI市场,三全的每一次转型都紧扣消费趋势。

但这一次,千亿风口的机遇背后,既有其数十年积累的历史资产支撑,也暗藏着路径依赖与时代变革的双重考验。

图源:三全食品2025年半年度报告

低GI赛道究竟是让其重回巅峰的“救命稻草”,还是又一次浪费品牌积淀的“蹭热点式尝试”,关键不在于是否入局,而在于能否打破历史形成的经营惯性。

根据QY Research报告,2024年中国低GI健康食品市场规模已达1762亿元,年增长率超10%,随着糖尿病低龄化、全人群健康意识提升,这一市场仍将保持高速增长。

无论是关注血糖健康的中老年群体,还是追求“控糖自由”的年轻消费者,都对低GI产品有着强烈需求,而速冻食品作为日常消费频次较高的品类,与低GI健康需求的契合度极高。三全食品作为速冻食品龙头,拥有全冷链物流体系、全国性生产基地布局和成熟的渠道网络。

更重要的是,三全早年搭建的全国性生产基地(郑州、佛山、成都等6大基地)、覆盖县乡的全冷链物流网络这些优势能帮助其快速将低GI产品推向市场,抢占细分赛道份额。这些资产不是短期可复制的,而是三全用三十年时间完成的行业基建。

低GI赛道的机遇,本质上是三全历史优势与时代需求的一次契合。作为中国速冻食品行业的“开创者”,三全的历史积累为其低GI布局提供了天然跳板。

1993年,三全推出中国第一颗速冻汤圆,凭借“工业化生产和全渠道铺货”的创新模式,迅速占领家庭餐桌,那句家喻户晓的“味美香甜甜”广告,不仅让“三全=汤圆”的认知深入人心,“速冻汤圆第一股”推出的低GI产品,天然具备比新兴品牌更强的可信度。

但低GI赛道的陷阱同样不容忽视。

如今低GI产品虽号称通过权威认证,但核心配方仍停留在“添加白芸豆提取物、青稞粉”的行业通用操作,推出的产品难以形成差异化竞争,最终可能陷入“同质化价格战”的历史循环。

而消费者市场的培育存在挑战,低GI产品的目标受众相对小众,普通消费者对GI值的认知度较低,需要企业投入大量资源进行市场教育。

上世纪90年代,三全凭借央视广告和经销商铺货,迅速让“速冻汤圆”成为家庭必备;而现在的低GI赛道,需要的是“科普和场景化”的深度沟通,而非简单的产品展示。

但三全的营销仍停留在历史惯性:既没有像当年“味美香甜甜”那样朗朗上口的健康向广告语,也缺乏对GI值的通俗科普。

另外,在该赛道上,竞争加剧的压力,除了速冻食品行业的竞争对手,双塔食品、光明乳业、洽洽食品等跨品类企业已纷纷入局低GI赛道,这些企业在各自领域拥有成熟的品牌、渠道和研发能力,三全面临的竞争压力远超传统速冻食品市场。

对于三全食品而言,要想在低GI赛道实现突破,不能仅仅停留在“蹭热点”层面,而需要进行系统性的战略调整。

在营销端,需要加强消费者教育,通过科普GI值知识,同时借助抖音、小红书等新媒体平台,针对年轻消费群体进行精准营销。

在渠道端,应深化与盒马等新业态的合作,拓展低GI产品的销售场景,同时利用直营电商的增长势头,搭建线上线下联动的销售网络。另外,三全食品需要重构经销商体系,通过优化利润分成、加强终端支持等方式召回流失经销商,同时加快餐饮渠道的布局,借鉴安井食品的成功经验,开发适合餐饮场景的低GI预制食材。

如果三全只是将低GI产品作为“救急”的短期策略,而不解决渠道萎缩、创新乏力等核心问题,那么即便站上千亿风口,也难以实现真正的转型。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻