搜索

卖得多赚得少,百年药企云南白药的增长焦虑

山西晚报·山河+发布时间:2025-12-05 18:48:22

“如果伤痛在所难免,云南白药在你身边”,这句刻进几代人记忆的经典广告词,将跌打损伤和“云南白药”深度绑定,这家手握百年绝密配方的“伤科圣药”,正被赋予更多元的注解,通过新业务和长线布局来破解增长焦虑。

云南白药新产品参苓健脾胃颗粒线上销售排名上升,养元青洗发水蝉联天猫国货防脱榜首。脱离了传统线下渠道,云南白药开启线上销售渠道,以2025年618为例,云南白药电商平台引流访客4845万,共产出 GMV2.54亿元。

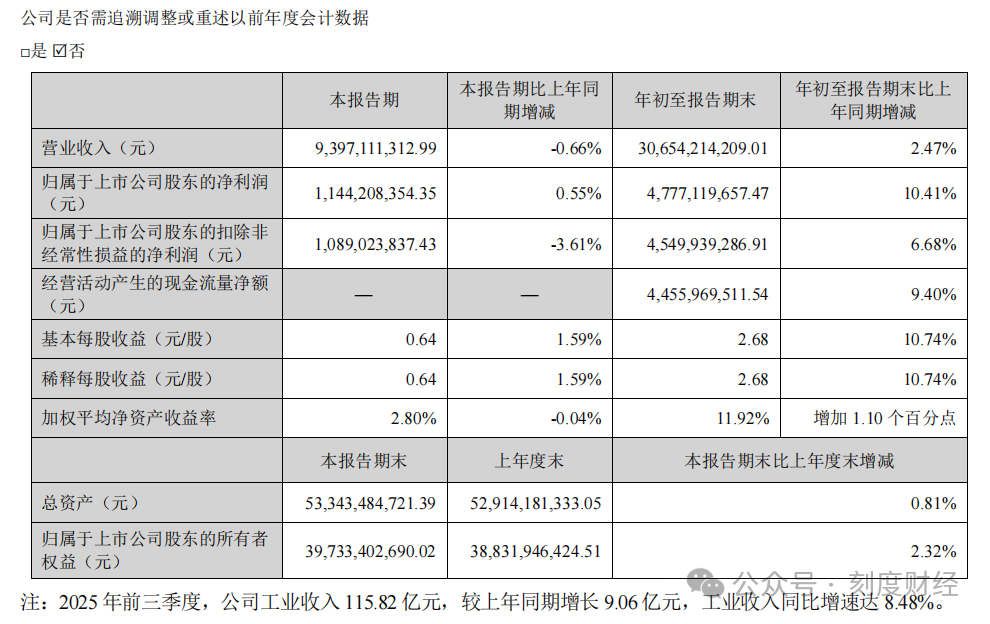

《刻度财经》深入研究财报发现,云南白药第三季度单季营收93.97亿元,同比微降0.66%,归母净利润11.44亿元同比增长0.55%。前三季度306.54亿元的营业收入,同比增长2.47%。

图源:云南白药2025年三季度报告

图源:云南白药2025年三季度报告

2025年上半年,云南白药健康品事业群主营业收入47.51亿元,系列产品云南白药气雾剂销售收入突破14.53亿元,同比大幅增长超20.9%,另外,云南白药膏、云南白药胶囊、云南白药创可贴、云南白药(散剂)均在上年同期销售收入基础上,实现增长。

云南白药曾是时代的宠儿,据公开资料显示,1993年,云南白药厂改制为云南白药实业股份有限公司,是云南省第一家上市公司登陆深交所。

核心产品云南白药牙膏2015年至2017年云南白药牙膏分别实现约为2.47亿支、2.79亿支、2.97亿支的销量,云南白药创可贴占外用止血类(含药)创可贴零售市场份额高达72.4%。核心产品已近天花板,云南白药增速放缓,也暴露了老牌药企转型路上的深层迷思。

01

利润高增背后的结构性依赖

2025年第三季度的业绩报表,给云南白药贴上了“稳健增长”的标签。

前三季度306.54亿元的营业收入,同比增长2.47%,47.77亿元的归母净利润同比增幅达到10.41%,扣非归母净利润也实现6.68%的增长。

但剥开数据的“外衣”,主营业务的内生动力实则暗藏隐忧。

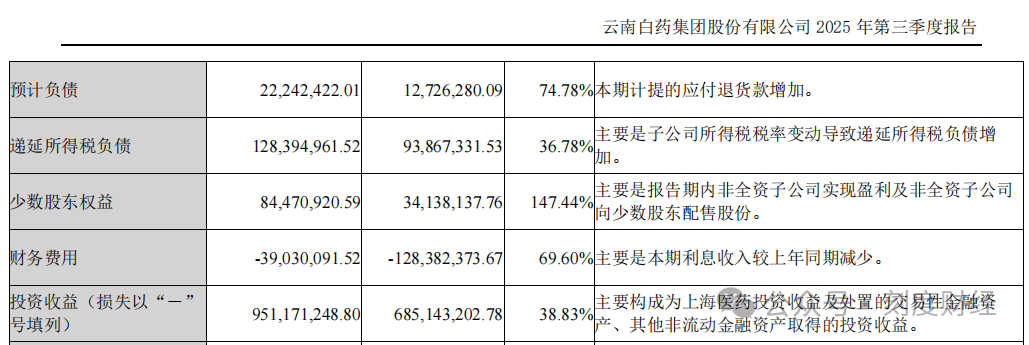

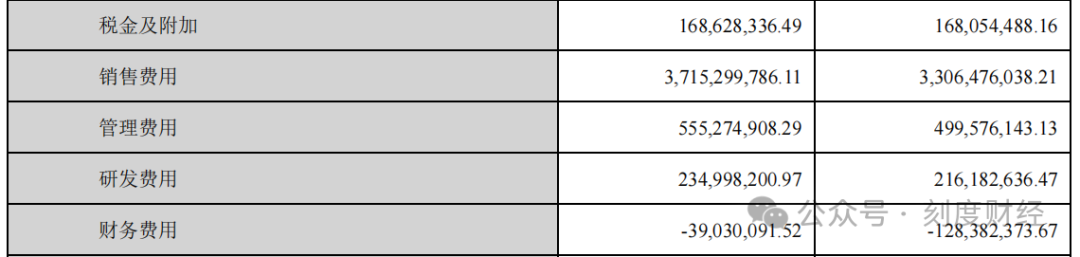

2025年前三季度9.51亿元的投资收益同比激增38.83%,第三季度单季营收93.97亿元同比微降0.66%,归母净利润11.44亿元同比仅增0.55%,增速较前两季度大幅回落,成为全年业绩的“拖后腿”环节。

图源:云南白药2025年三季度报告

图源:云南白药2025年三季度报告

另外,“投资补主业”的增长模式,如同给业绩穿上了“皇帝的新衣”,看似光鲜却缺乏可持续性。前三季度云南白药的投资收益为9.512亿元,其中对联营企业和合营企业的投资收益为8.944亿元,正是因为有了这笔收入,前三季度的净利润增速才有10.41%。

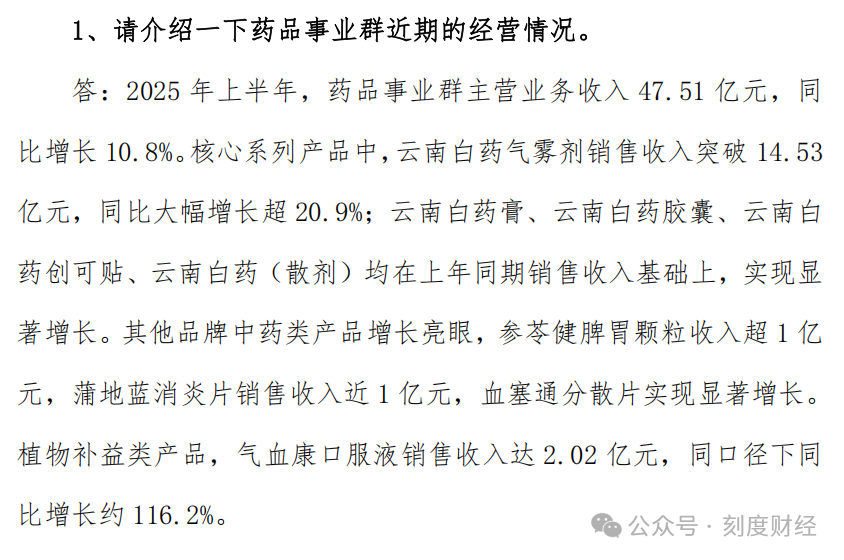

2025年上半年,药品事业群收入47.51亿元,同比增长10.8%,核心产品云南白药气雾剂收入14.53亿元,同比增长20.9%,气血康口服液更是凭借116.2%的爆发式增长成为“明星单品”。

图源:云南白药公告

图源:云南白药公告

其他品牌中药类产品增长亮眼,参苓健脾胃颗粒收入超1亿元,蒲地蓝消炎片销售收入近1亿元,植物补益类产品,气血康口服液销售收入达 2.02亿元。

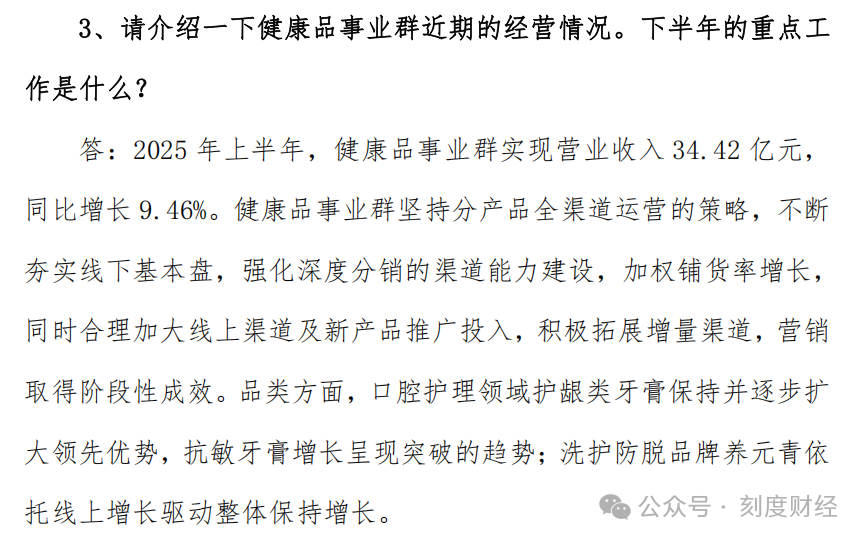

但单一板块的高光难掩云南白药其他业务的“薄弱”,以2025年上半年为例,云南白药健康品事业群收入34.42亿元,同比增长9.46%,较巅峰时期20%以上的增速大幅下滑,同期中药资源事业群对外收入9.14亿元,增速仅为6.3%,未能形成有效支撑。

图源:云南白药公告

图源:云南白药公告

更值得关注的是,公司产品矩阵呈现“一超多弱”的格局,除了气雾剂、气血康等少数爆款,多数产品缺乏市场竞争力,难以形成增长合力。

02

护城河变窄,新产品增长乏力

从线下门店到线上直播间,云南白药的业务版图早已突破传统药企的边界。但在中医药市场竞争中,云南白药陷入“渠道狂欢难掩竞争短板,规模扩张不敌核心力薄弱”的困境。

线上渠道的突破性进展、线下终端的精细化运营,看似热闹的渠道变革背后,是各业务板块面临的增长瓶颈与竞争压力。

云南白药正遭遇“护城河变窄”的挑战,凭借国家绝密配方的保护,云南白药气雾剂长期占据细分市场龙头地位,但增长天花板持续收窄。

为寻求突破,云南白药推进旗下产品二次创新和研发,对16个中药大品种开展37个二次创新,比如气血康口服液、云南白药胶囊等,气血康口服液通过临床研究证实可改善血管内皮功能,云南白药气雾剂通过剂型改良适配现代用药场景。

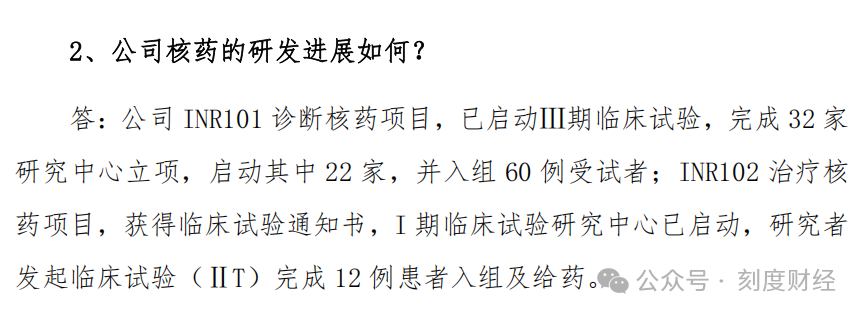

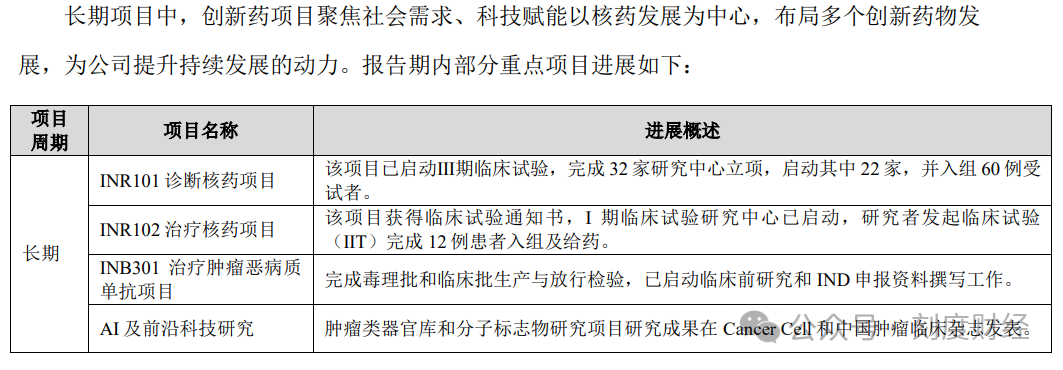

在核药的研发中,云南白药的INR101诊断核药项目已启动Ⅲ期临床试验,完成32家研究中心立项,启动其中22家,并入组60例受试者,另外,INR102治疗核药项目获得临床试验通知书。

图源:云南白药公告

图源:云南白药公告

片仔癀凭借“药中茅台”的定位和单一产品的强定价权,无需大规模营销即可实现稳定增长,中国中药依托自身优势,在配方颗粒领域形成独特竞争力。

而云南白药在药品、健康品、中药资源三个领域未能找到独特的竞争定位,容易陷入“全面出击却处处被动”的困境。

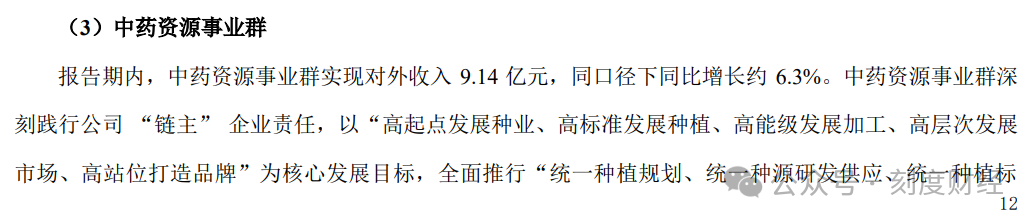

中药资源板块作为公司的原料保障与补充业务,2025年上半年对外收入9.14亿元,同比增长6.3%,通过自建种植基地与长期锁价采购模式,公司有效对冲了中药材价格波动风险,2024年三七价格下跌25%时,采购成本同步下降,彰显了产业链垂直整合的优势。

图源:云南白药2025年半年度报告

图源:云南白药2025年半年度报告

面临中国中药等专业龙头企业的激烈竞争,庞大的市场资源优势,在配方颗粒领域占据大部分的市场份额。

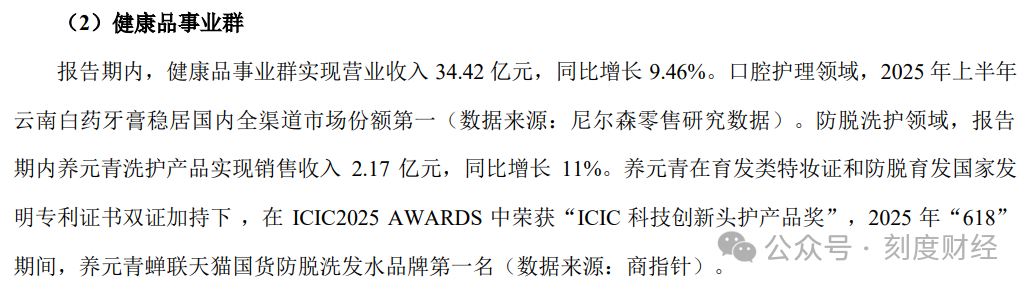

云南白药2025年上半年,健康品事业群收入34.42亿元,同比增长9.46%,持续增长,其中云南白药牙膏稳居国内全渠道市场份额第一,养元青洗护产品收入可观,同比增长11%,健康品板块的“牙膏依赖症”愈发严重。

图源:云南白药2025年半年度报告

图源:云南白药2025年半年度报告

作为跨界消费的标杆,牙膏业务长期贡献健康品板块主要收入,看似牢不可破的市场地位背后,隐藏了增长放缓与竞争加剧的双重压力。牙膏业务市场渗透率接近饱和,国际品牌黑人、高露洁凭借技术优势与品牌沉淀,持续挤压中高端市场,参半、usmile等新兴国货品牌则以功能性和年轻化的定位,分流年轻消费群体。

为破解增长困境,云南白药公司推出养元青洗护产品,618期间蝉联天猫国货防脱洗发水榜首,但新品类规模仍小,尚未形成足够的品牌影响力,难以支撑板块持续增长。

03

转型平衡术

渠道布局的“大而不强”,进一步放大了竞争劣势。线上渠道虽然增速迅猛,但过度依赖天猫、京东等第三方平台,自主运营的私域流量规模有限,用户粘性不足,618期间线上销售额的显著增长背后,是高额的平台佣金与营销费用。

线下渠道覆盖广泛,但缺乏统一的运营标准,药店、商超等渠道的协同效应未能发挥,与片仔癀“高端化和稀缺性”的渠道策略相比,云南白药的渠道布局稍显不足。

面对主营业务增长放缓与市场竞争加剧,云南白药将未来押注在创新药研发与产业链整合上。核药研发的长线布局、AI制药的技术探索、聚药堂的全资收购,一系列战略举措勾勒出公司向现代化医药健康企业转型的蓝图。

图源:云南白药2025年半年度报告

图源:云南白药2025年半年度报告

但这场创新豪赌并非坦途,研发投入不足、政策风险加剧、内部协同不畅等问题,正在成为转型路上的“拦路虎”,更让这场转型陷入“既要又要”的两难。

为支撑核药研发,公司依托天津中心打造了完整的核药源头创新能力和研发体系,试图解决核药在供应链、生产成本及临床可及性等方面的行业痛点。但核药研发具有高投入、高风险、长周期的特点,从临床到上市通常需要5-8年时间,期间需要持续的资金投入与技术攻关。

而云南白药的研发投入规模显然难以支撑这场长线战役,财报数据中,2025年前三季度2.35亿元的研发费用,与国内创新药企动辄10亿元以上的研发规模相去甚远。

图源:云南白药2025年三季度报告

图源:云南白药2025年三季度报告

另外,云南白药与北京大学合作打造“北大-白药国际医学研究中心”,引入云白智药-X系统,试图通过AI算法缩短研发周期、降低研发成本。

但目前行业内AI制药仍处于技术探索阶段,尚未形成成熟的商业化模式,云南白药的AI制药布局缺乏明确的落地路径,既没有公布具体的合作项目进展,也没有披露技术转化的阶段性成果。

产业链整合的战略收购,未能完全达到预期效果,云南白药以6.6亿元全资收购聚药堂,补全了中药配方颗粒、饮片产品线及B端渠道,但收购完成后,聚药堂的协同效应尚未充分释放。

2025年上半年中药资源事业群仅实现营收9.14亿元,增速6.3%低于预期,这种“以价换量”的模式可能引发行业恶性竞争,未来聚药堂的相关业务也将面临降价压力,收购的战略价值是否会大打折扣,这还是个疑问。

国务院办公厅出台的《关于提升中药质量促进中医药产业高质量发展的意见》,强化了中药质量监管与标准化要求,对公司中药材种植、饮片生产等环节提出了更高要求,合规成本持续上升。云南白药的业务涵盖药品、健康品、中药资源、创新药等多个领域,各业务板块的发展逻辑与管理模式有着显著差异,在一定程度上容易导致资源分散与战略聚焦不足。

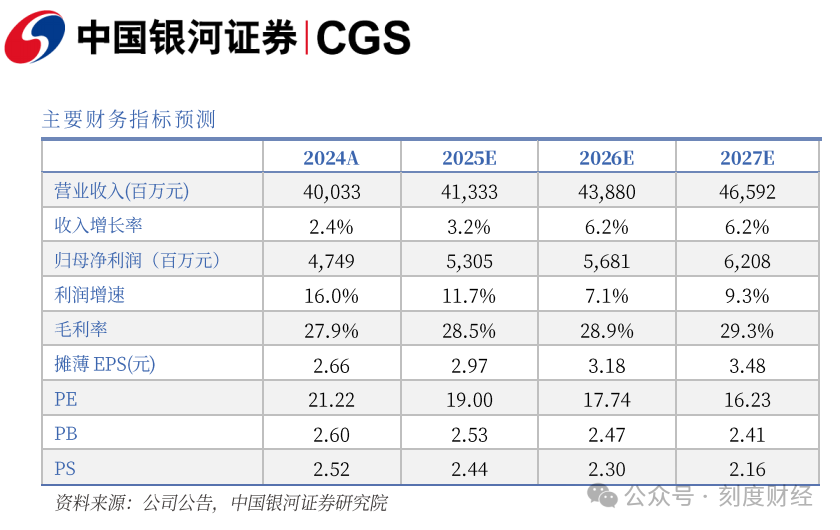

“如果伤痛在所难免,云南白药在你身边”的品牌承诺,曾依托核心产品的硬实力深入人心,而如今线上渠道的流量狂欢证明了公司的市场适应能力,据银河证券预测,2025年云南白药的毛利率预计为28.5%,2026年预计提升至28.9%,2027年预计进一步增长至29.3%。

图源:银河证券报告

图源:银河证券报告

但盈利结构失衡、研发投入不足、战略协同不畅等问题,仍是制约云南白药转型成功的关键障碍。

另外,云南白药一直在加码投资业务。2025年初时,云南白药发布公告称,与中银国际投资有限责任公司共同设立的云南中医药大健康创新股权投资基金合伙企业已完成备案。该基金总规模高达70亿元,其中云南白药作为有限合伙人认缴50亿元,占比71.43%。通过股权投资链接创新技术、产品和团队,赋能主业发展。

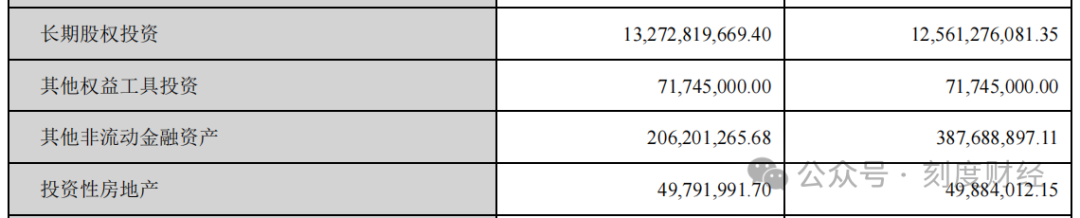

截至三季度末,云南白药的长期股权投资更是高达132.7亿元,对于云南白药而言,真正的转型不是追逐热点、盲目扩张,而是在传承百年品牌底蕴的基础上,用持续的创新投入、清晰的战略定位、高效的运营管理,构建起可持续的增长逻辑。

图源:云南白药2025年三季度报告

图源:云南白药2025年三季度报告

这条路注定漫长且艰难,但唯有如此,才能在中医药产业的高质量发展浪潮中,真正实现从“老牌药企”到“现代化医药健康巨头”的蜕变,让百年品牌的承诺在新时代持续兑现。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻