搜索

缩减女性用品产能背后,仁和药业“刹车”与“迷航”

山西晚报·山河+发布时间:2025-12-20 08:44:28

当消费者还在超市货架上寻找仁和的妇炎洁洗液时,这家老牌药企已悄悄给扩张计划踩下了刹车。

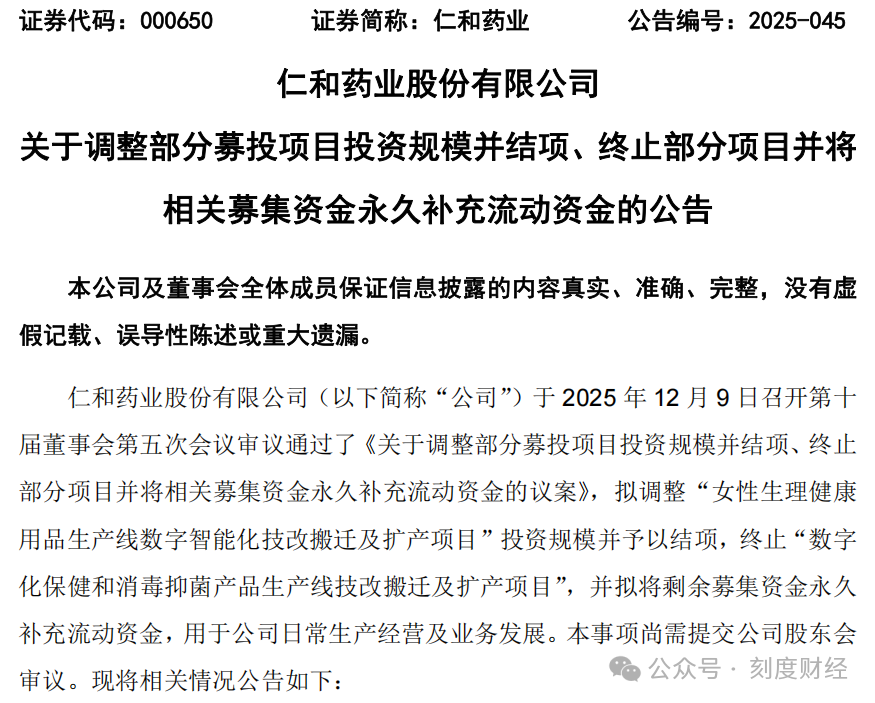

2025年12月9日,仁和药业公告称,将调整女性生理健康用品生产线扩产项目规模并结项,同时直接终止数字化保健和消毒抑菌产品生产线项目,结余的4018.72万元募集资金全部补充流动资金。

这纸公告像是一面镜子,照出了公司在消费健康赛道的踟蹰,一边是2025年第三季度扣非净利润同比大增37.16%的亮眼数据,一边是核心业务增长乏力、新兴赛道布局“半途而废”的现实困境。

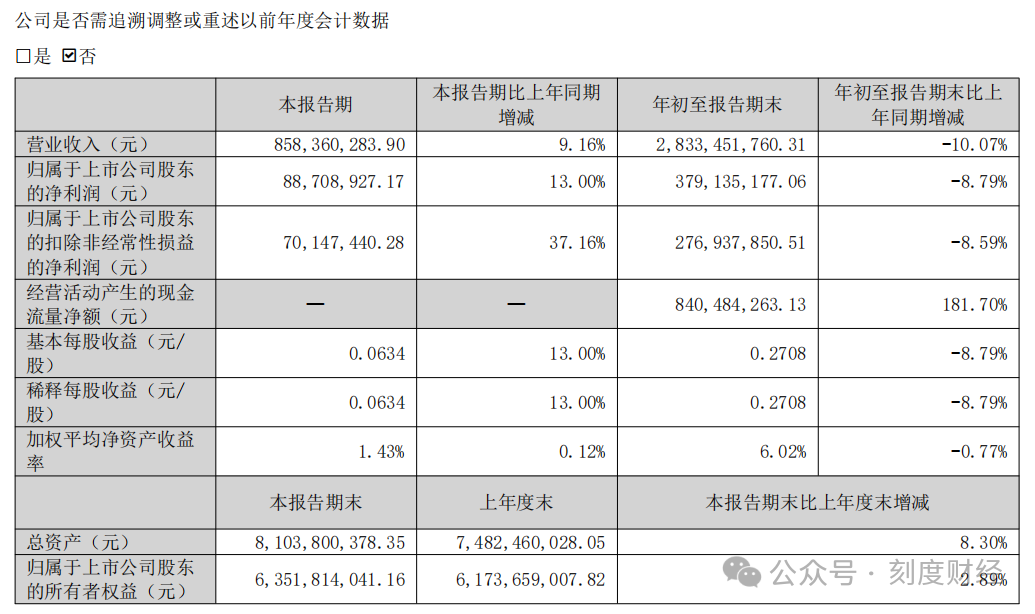

图源:仁和药业2025年三季度报告

《刻度财经》研究财报发现,2025年前三季度,28.33亿元的营收同比下滑10.07%,归母净利润3.79亿元同比下降8.79%,单季度盈利反弹的背后,是整体业绩的持续承压和战略方向的摇摆不定。在全球消费者保健市场以6.8%复合年增长率扩张、中国有望成为最大增量市场的行业红利期,仁和药业的“收缩”选择,究竟是审时度势的理性调整,还是缺乏长期战略的被动退缩?

01

盈利反弹的幻象

仁和药业2025年的业绩曲线呈现出一种“分裂感”,单季度盈利的强势反弹与前三季度整体业绩的持续下滑形成鲜明对比,经营活动现金流的暴增更像是一层迷惑性的“业绩滤镜”,掩盖了主营业务增长的深层次问题。

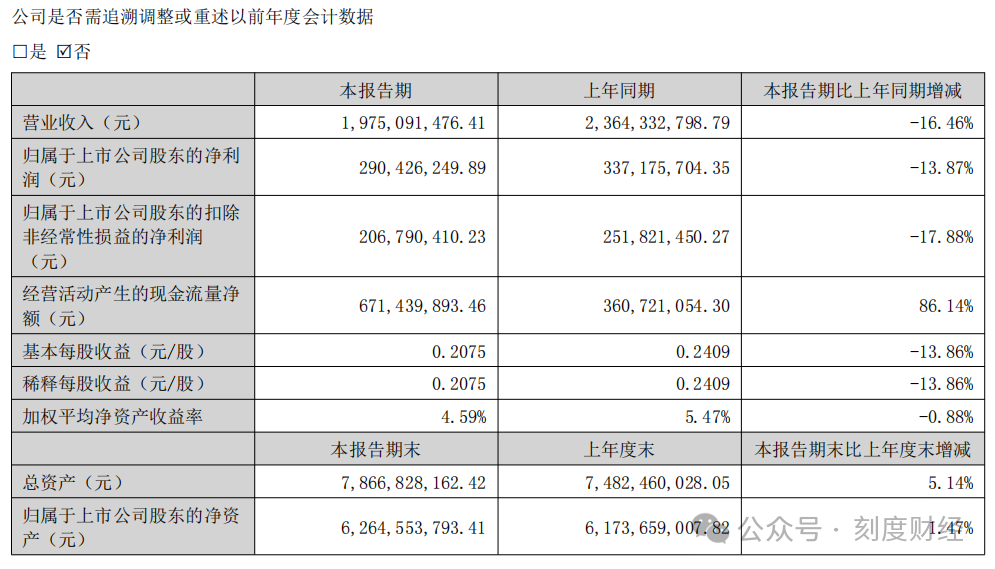

公司2025年前三季度营业收入28.33亿元,同比下降10.07%;归母净利润3.79亿元,同比下滑8.79%,扣非后归母净利润2.98亿元,同比下降4.26%。尽管降幅较上半年有所收窄,上半年营收19.75亿元同比下滑16.46%,归母净利润2.90亿元同比下降13.87%,但连续两个报告期的双位数下滑。

图源:仁和药业2025年半年度报告

更值得关注的是,营收下滑的趋势并未得到根本性扭转,一季度营收9.86亿元,二季度9.89亿元,二季度仅环比微增0.3%,这种“原地踏步”的增长态势,在行业快速发展的背景下显得尤为被动。

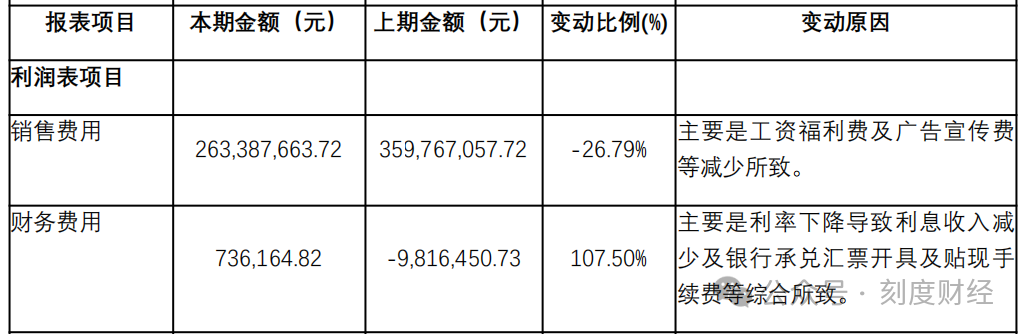

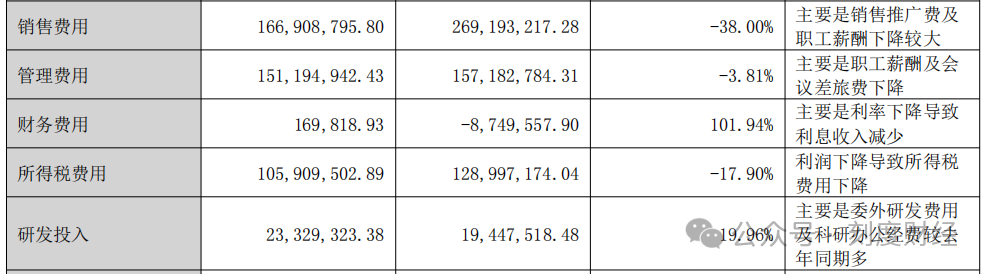

2025年第三季度,公司归母净利润8870.89万元,同比增长13.00%,扣非后同比大增37.16%,盈利质量看似显著提升,但核心驱动力来自销售费用的大幅缩减。

前三季度公司销售费用同比减少26.79%,节省资金高达9638万元,这种“节流”带来的利润增长可持续性存疑,销售费用的压缩可能意味着市场推广力度的减弱。

图源:仁和药业2025年三季度报告

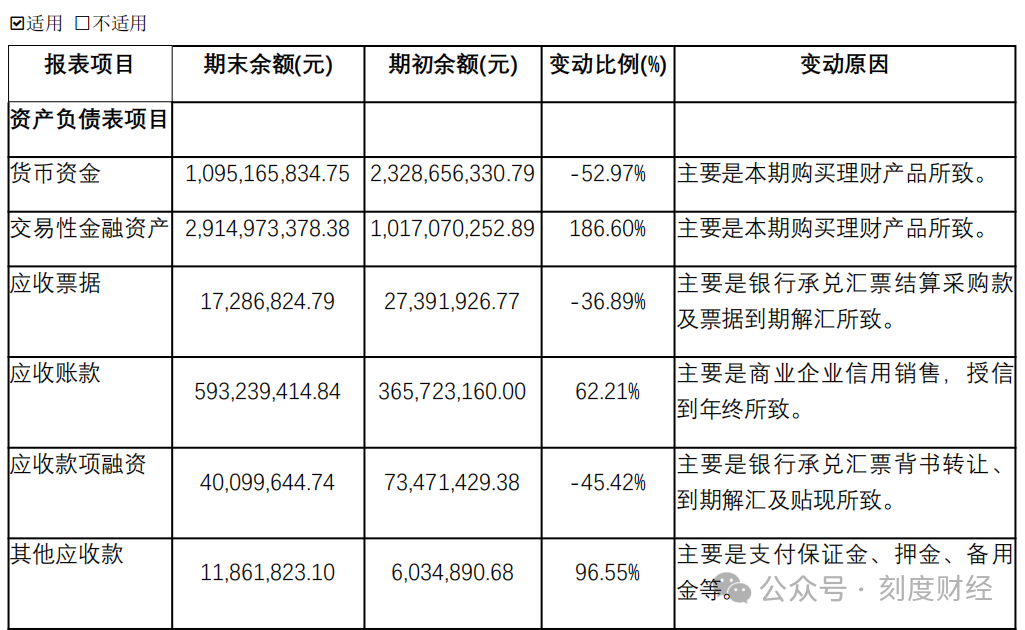

2025年前三季度,公司经营活动现金流净额8.40亿元,同比暴增181.70%,上半年这一数据为6.71亿元,同比增长86.14%。现金流大幅改善的核心原因并非销售收入的快速回笼,而是支出端的收缩,上半年购买商品支付的现金同比减少19.7%,从13.53亿元降至10.86亿元。税费支付减少51.8%,从3.63亿元降至1.75亿元。

图源:仁和药业2025年三季度报告

截至2025年三季度末,公司总资产81.04亿元,同比增长8.30%,归母所有者权益63.52亿元,同比增长2.89%,资产结构看似稳健,但货币资金同比减少52.97%,取而代之的是交易性金融资产的大幅增长,期末交易性金融资产达29.15亿元,同比大增186.60%,这意味着公司将大量资金投入理财产品,而非用于主营业务的扩张或研发创新。

图源:仁和药业2025年三季度报告

与此同时,应收账款同比增长62.21%,达到5.93亿元,应收账款周转天数从45天增至68天,主要因商业企业信用销售授信集中在年终,这不仅占用了公司大量流动资金,还增加了坏账风险,年末回款压力已初步显现。

图源:仁和药业2025年三季度报告

根据行业预测,在OTC药品板块受政策开放与渠道变革驱动、2025-2030年市场规模将从1950亿美元扩容至2680亿美元的背景下,仁和药业却未能把握行业增长机遇,反而出现营收利润双降。

02

产品单一与竞争失守

在消费健康市场日益细分、竞争对手加速创新的当下,仁和药业既未能巩固传统药品业务的领先地位,也未能在健康相关产品领域形成差异化竞争优势,甚至在新兴赛道的布局上出现“半途而废”的情况,业务发展陷入“两头不靠”的尴尬境地。

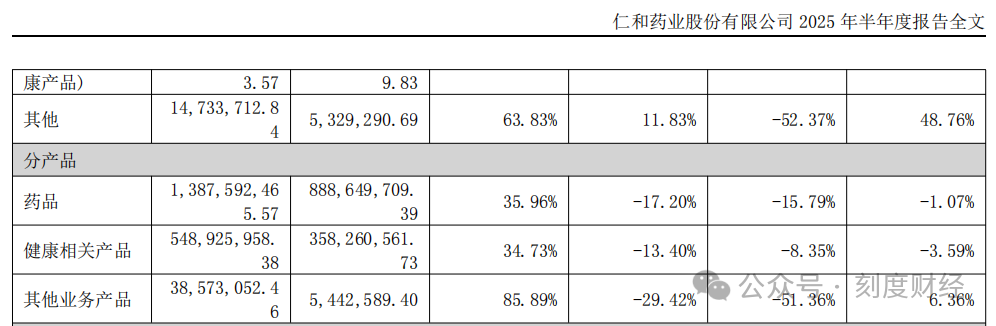

仁和药业收入主要依赖药品和健康相关产品两大板块,但两者均面临增长瓶颈。2025年上半年,药品业务实现营收13.88亿元,同比下降17.20%,毛利率35.96%,同比下降1.07个百分点。

健康相关产品实现营收5.49亿元,同比下降13.40%,毛利率34.73%,同比下降3.59个百分点。

图源:仁和药业2025年半年度报告

药品业务作为公司的核心支柱,受行业价格竞争加剧及感冒类产品需求季节性下滑影响,增长持续乏力,而健康相关产品中的功效性化妆品、母婴用品等品类,又因线上销售增速放缓未能形成有效补充。其他业务产品营收仅0.39亿元,同比下降29.42%。

公司药品业务以OTC产品和中药传承为主,核心产品集中在感冒清热、妇科炎症等传统领域,缺乏高附加值的创新产品。

图源:仁和药业2025年半年度报告

反观竞争对手,云南白药在2025年上半年药品事业群收入达47.51亿元,同比增长10.8%,核心产品云南白药气雾剂销售收入突破14.53亿元,同比增长超20.9%,气血康口服液同口径下同比增长约116.2%,形成了多元化的核心产品矩阵。

汤臣倍健尽管前三季度营收同比下降14.27%,但第三季度已实现营收同比增长23.45%,净利润同比扭亏为盈,凭借维生素与膳食补充剂领域的深耕,仍保持着行业领先地位。

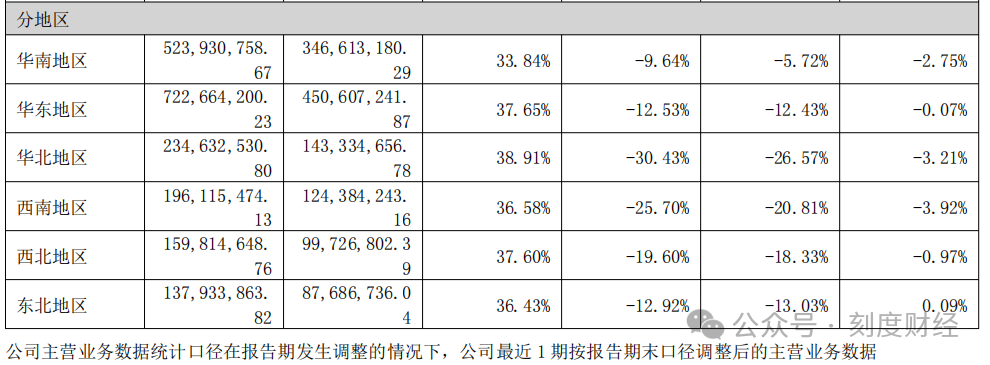

据半年报数据,2025年上半年,仁和药业华东地区营收7.23亿元,华南地区5.24亿元,两大核心市场营收占比合计达63.1%,但同比分别下降12.53%和9.64%;而华北地区营收2.35亿元,同比下降30.43%,西南地区1.96亿元,同比下降25.70%,下滑幅度显著大于核心市场。

图源:仁和药业2025年三季度报告

在新兴赛道的布局上,仁和药业的“半途而废”更显战略定力不足。此次调整并结项的女性生理健康用品项目,原计划投资7963.26万元,截至2025年11月28日已累计投入7567.1万元,接近完成投资,但公司以“市场需求增速放缓、竞争激烈”为由缩减规模并结项,而消毒抑菌产品项目因“公共卫生事件影响消除、市场增长不及预期”直接终止。

图源:仁和药业公告

这两个项目的调整,表面上是应对市场变化的理性选择,但本质上反映出公司在项目规划阶段对市场趋势的预判能力不足,未能形成长期坚持的战略布局。

在女性健康市场和消毒抑菌市场仍保持稳定增长的背景下,仁和药业的退出无疑丧失了潜在的增长机会。

当前,国际巨头通过并购加速整合产业链,国内企业则聚焦本土化创新,市场呈现“强者恒强”的格局。

汤臣倍健依托中药现代化技术开发出首款获得FDA认证的草本助眠产品,云南白药则通过“药品和健康品”双轮驱动,构建了多元化的产品生态,而仁和药业既缺乏国际巨头的产业链整合能力,又未能像本土创新企业那样形成差异化竞争优势。

03

突围的可能性

面对多重困境,仁和药业的“收缩”策略只能解一时之困,无法从根本上解决问题。公司若想突破增长瓶颈,必须进行全方位的战略重构,在产品创新、渠道变革、战略聚焦等方面实现实质性突破,否则将在行业分化中进一步掉队。

长期以来,公司产品结构单一、创新能力不足的问题突出,核心产品多集中在低附加值的传统OTC领域,缺乏具有市场竞争力的创新产品和高毛利产品。

要改变这一现状,公司需要进一步加大研发投入,将研发费用率提升至行业平均水平以上,聚焦高增长细分赛道。从行业趋势来看,益生菌、代餐食品等细分品,个性化营养方案市场规模增长,代谢健康、情绪管理等新兴赛道需求旺盛。

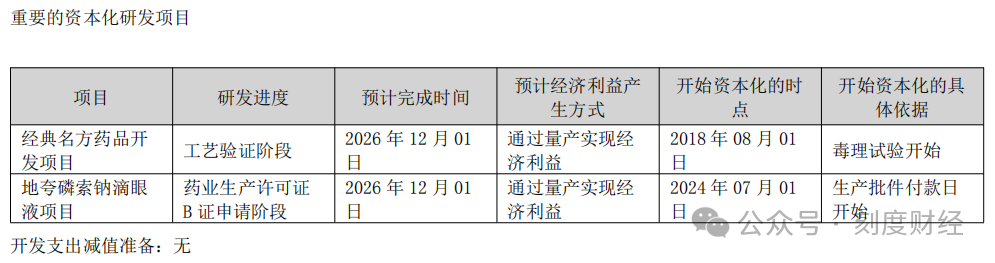

公司可依托现有研发资源,重点布局这些高潜力领域,打造新的业绩增长点。同时,要加快在研项目的推进速度,目前公司推进的地夸磷索钠滴眼液已进入生产许可证B证申请阶段,预计2026年上市,需确保产品按时落地并快速实现市场推广。

图源:仁和药业2025年半年度报告

对于二冬汤颗粒等潜在市场规模超20亿的经典名方制剂,要加大研发投入。此外,还可通过并购整合等方式,快速获取核心技术和创新产品,弥补自主研发的短板,丰富产品矩阵。

当前,消费健康产品的销售渠道正在发生深刻变革,线上渠道占比持续提升,直播电商、即时零售、社区团购等新兴业态快速崛起,2023年电商渠道销售占比已达53%,直播电商带动草本类补充剂销售额实现年度300%爆发式增长。仁和药业虽然线上渠道与抖音平台深度合作,但与行业领先水平相比仍有较大差距。

未来,公司需要进一步加大线上渠道的投入力度,加强内容营销和品牌推广,通过短视频、直播等形式提升产品认知度和消费者粘性,借鉴云南白药“618”期间的成功经验,实现线上流量向销量的转化。

在传统渠道方面,加强对华北、西南等下滑区域的渠道管控,缩短库存消化周期,加快回款速度,降低应收账款风险。同时,要推进线上线下渠道的融合发展,实现库存共享、物流协同,提升整体渠道效率。

仁和药业此次调整募投项目,反映出公司在战略布局上的摇摆不定,缺乏长期坚持的战略定力。

仁和药业需要加强合规管理,建立健全产品质量控制体系,确保产品符合国内外监管要求,避免因合规问题影响市场销售。在供应链方面,公司需要加快绿色供应链的建设,优化原料采购渠道,提升供应链的弹性和稳定性,降低原材料价格波动带来的风险。

从行业发展前景来看,消费者保健行业仍具有广阔的增长空间,人口老龄化加速、健康意识提升、技术创新渗透等因素将持续驱动行业增长。

仁和药业若能抓住这一历史机遇,通过产品创新突破增长瓶颈,通过渠道变革提升市场份额,通过战略聚焦增强核心竞争力,有望实现业绩的触底反弹。

但如果继续维持现有经营策略,缺乏实质性的变革行动,公司将可能在行业分化中进一步丧失市场地位,甚至被边缘化。

总之,仁和药业的“收缩”只是权宜之计,变革才是唯一出路。在产品、渠道、战略等方面进行全方位的重构和升级。

只有这样,才能突破当前的增长困局,否则,今日的“刹车”可能会变成明日的“停摆”,曾经的行业标杆也可能逐渐被市场遗忘。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻