搜索

北京银行首席风险官房旭再接千万级罚单,上任不满半年该行罚没合计约3237万元

山西晚报·山河+发布时间:2025-12-03 18:42:03

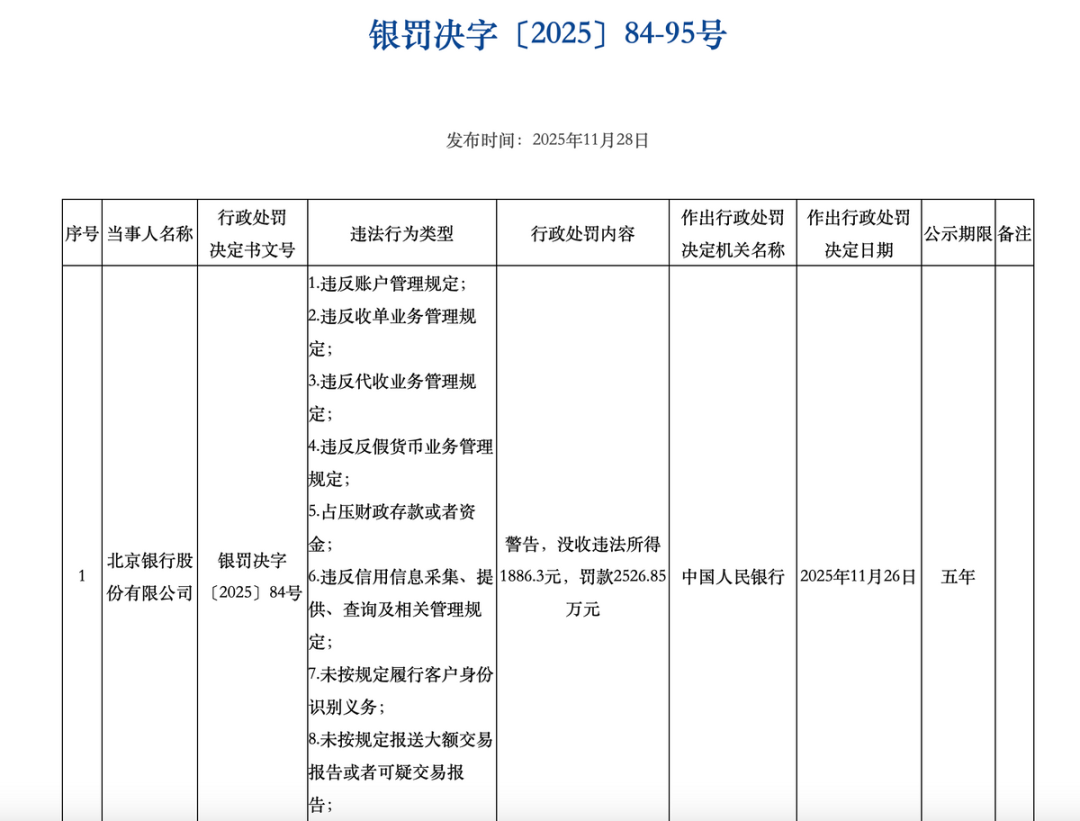

11月26日,中国人民银行公布的一则行政处罚决定,让身为城商行标杆的北京银行再次陷入合规危机漩涡。该行因涵盖账户管理、反洗钱等9项违法违规行为,被处以警告、没收违法所得1886.3元,并罚款2526.85万元,11名核心部门责任人同步合计被罚86.5万元。

图源:中国人民银行

图源:中国人民银行这张千万级罚单距离房旭7月18日获核准担任北京银行首席风险官尚不足五个月,而算上此前的两笔重要罚单,房旭上任以来,北京银行及分支机构的罚没金额已累计约3237万元。

作为统筹全行风险管理与合规管控的核心人物,房旭任职期间,密集袭来的罚单,不仅打破了市场对北京银行内控体系的信任预期,更暴露出这家城商行巨头在合规治理上的系统性漏洞。这场横跨多业务线的合规风暴,正成为观察银行业监管收紧与城商行转型困境的典型样本。

01

罚单密集落地,三个月三记重拳罚没超三千万元

2025年对于北京银行而言,是合规考验尤为严峻的一年,而房旭的上任,恰好处于这场合规风暴的中心时段。2025年7月,监管机构正式核准房旭北京银行首席风险官的任职资格,此前该职务由副行长徐毛毛兼任,市场曾期待专业人士的到位能进一步筑牢该行的风险防线。但现实却是,罚单接踵而至,且处罚力度逐级升级。

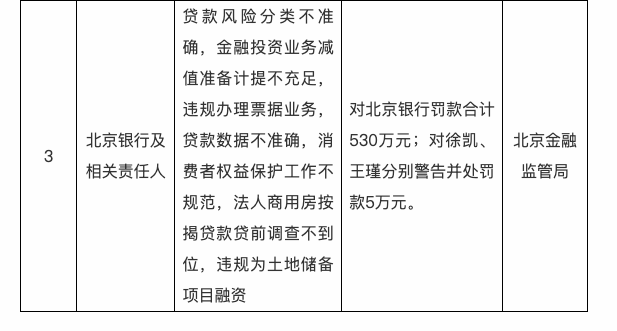

9月30日,国家金融监督管理总局北京监管局率先开出罚单,北京银行因七项违规行为被罚款530万元。处罚信息显示,该行存在贷款风险分类不准确、金融投资业务减值准备计提不充足等多项问题,还涉及违规办理票据业务、贷款数据不准确、消费者权益保护工作不规范等基础管理漏洞,甚至出现法人商用房按揭贷款贷前调查不到位、违规为土地储备项目融资等触碰监管红线的行为。伴随罚单,相关责任人徐凯、王瑾也分别被警告并罚款5万元。

图源:中国人民银行行政处

图源:中国人民银行行政处仅仅一个多月后,11月20日,北京银行深圳分行又收到央行深圳市分行的行政处罚决定书。该分行因违反账户管理规定、反假货币业务管理规定、信用信息采集查询管理规定等多项条款,同时存在未按规定履行客户身份识别义务、未报送可疑交易报告、与身份不明客户交易等问题,被罚款180.1万元,7名相关责任人也受到不同金额的罚款处罚。

图源:央行深圳市分行

11月26日的央行罚单则将这场合规危机推向高潮。央行出具的行政处罚决定书显示,北京银行的违规行为多达九项,贯穿了银行业务的全流程。从基础的账户管理、收单业务、代收业务,到反假货币业务,再到占压财政存款这类严重影响资金管理规范的问题,均在处罚清单之列。

更严重的是,该行在反洗钱领域出现三重失守,同时存在未按规定履行客户身份识别义务、未报送大额交易或可疑交易报告、与身份不明客户进行交易的违规行为,而这些行为直接违反了反洗钱法的核心要求。

此次处罚中,11名责任人的分布情况更显问题的严重性。零售银行部侯某因涉及四项违规被罚21万元,成为单笔个人罚款最高者;运营管理部赵某、李某分别被罚19.5万元和8.5万元;电子银行部王某被罚10万元。

尤为值得关注的是,法律合规部的窦某娜也因未履行客户身份识别义务、未报送大额交易报告被罚款5.5万元,本应是合规防线守护者的部门人员涉案,无疑凸显了北京银行合规管理体系的崩塌风险。此外,信用卡中心、个人信贷部、公司银行部等多个核心部门均有人员受罚,其中涉反洗钱相关违规的人员达7人,占比超六成。

梳理这三笔罚单可见,从9月到11月,北京银行的违规问题从信贷、投资等特定领域,蔓延到账户管理、反洗钱等基础业务线,处罚金额也从500多万飙升至2500多万,3个月内罚没总额累计约3237万元,形成了明显的升级态势。

02

违规行为穿透全链条,合规体系暴露系统性缺陷

相较于罚单金额的震撼,北京银行违规行为的广度与深度更令人担忧。此次11月26日总行的九项违规,几乎覆盖了银行前中后台的核心业务环节,这种全方位的合规失守,在城商行中实属罕见,也暴露了其内部控制机制的“链条式断裂”。

据了解,账户管理作为银行业务的基石,是保障资金安全的第一道关卡,但该行却在此环节失守;收单和代收业务直接关联商户与消费者资金结算,违规操作不仅会引发纠纷,更可能滋生金融诈骗等风险;反假货币业务则关系到金融市场秩序稳定,这些本应是成熟银行“必修课”的基础业务,却成为北京银行被重罚的高频领域。

更严重的是,该行还存在占压财政存款或者资金的行为,财政资金关乎公共服务与民生保障,此类违规不仅违反财务纪律,更可能影响相关领域的资金周转效率,性质较为恶劣。

信用信息管理与反洗钱领域的多重违规,更凸显了北京银行的风控短板。信用信息采集、查询管理直接关系到个人与企业的信用安全,违规操作可能导致信息泄露或滥用,侵犯金融消费者权益。而反洗钱领域的三重失守,更是银行业合规的重大隐患。

根据反洗钱法规定,履行客户身份识别、报送大额及可疑交易报告是银行的法定义务,北京银行同时出现这三项违规,意味着其无法有效防范洗钱、恐怖融资等违法犯罪活动,既违背法律要求,也为自身经营埋下重大风险隐患。

从责任人的部门分布来看,北京银行的管理漏洞已渗透到各个关键环节。零售银行部作为直面个人客户的核心部门,其负责人侯某因四项违规被罚21万元,反映出零售业务合规审核的全面失效;运营管理部作为后台支撑核心,两名员工因账户管理、反假货币问题受罚,暴露基础运营流程的管控缺失;法律合规部人员涉案,更是让全行的合规防线出现“自溃”迹象。

值得注意的是,北京银行的合规问题并非孤立存在。除了房旭上任后这三笔大额罚单,2025年该行分支机构早已麻烦不断。5月,南昌分行及其下辖支行因贷款“三查”不尽职合计被罚293万元;3月,乌鲁木齐分行因支付结算及反洗钱违规被罚133.5万元;1月,西安两家支行因代销业务违规各被罚13万元。

图源:观察者网

图源:观察者网从总行到分行,从一线城市到地方网点,违规行为的普遍化,进一步印证了该行合规治理的体系性缺陷。

03

业绩合规双重承压,城商行标杆面临转型阵痛

合规危机频发的背后,是北京银行持续承压的经营业绩。2025年以来,该行营收与净利润增速波动下滑,净息差降至历史低位,合规成本的增加与经营效益的疲软形成恶性循环,让这家曾经的城商行标杆陷入转型困境。

财务数据显示,北京银行2025年的业绩增长呈现“虎头蛇尾”的态势。一季度该行出现12年来首次单季业绩负增长,营业收入171.27亿元同比减少3.18%,归母净利润76.72亿元同比下降2.44%。尽管上半年业绩略有回暖,实现营业收入362.18亿元、归母净利润150.53亿元,同比分别增长1.02%和1.12%,但增长势头在三季度再次逆转。前三季度,该行营业收入同比下降1.08%,归母净利润仅微增0.26%,增长动能明显不足。

图源:北京银行2025年第三季度报告

图源:北京银行2025年第三季度报告净息差持续收窄是拖累业绩的关键因素。2025年前三季度,北京银行净息差降至1.47%的历史低位,利息净收入作为银行的核心收入来源,其下滑直接影响整体营收表现。与此同时,合规领域的频繁处罚,不仅直接增加了财务支出,更可能对其业务拓展产生间接影响。在金融监管趋严的背景下,频繁被罚的金融机构可能面临业务审批受限、客户信任度下降等问题,进而影响存款吸纳、信贷投放、合作商户拓展等核心业务。

北京银行在行业竞争中的优势正逐步减弱。此前该行长期位居城商行资产规模前列,但随着江苏银行等同类机构的快速发展,其规模优势已被超越。在银行业同质化竞争加剧的当下,合规能力与风控水平已成为金融机构的核心竞争力之一。北京银行的合规短板,使其在争夺优质客户、开展创新业务时处于劣势,进一步压缩了其转型空间。

对于房旭而言,此次密集罚单也使其个人职业经历增添了争议色彩。事实上,这并非他首次牵涉北京银行的违规处罚。2021年10月,北京银保监局因北京银行存在服务收费管理不力、理财和同业投资业务违反审慎经营规则等问题,对该行罚款820万元,房旭当时就因相关责任被警告并罚款5万元。

如今房旭担任首席风险官后,全行合规问题集中爆发,其统筹的风控体系有效性遭到市场质疑。

北京银行的罚单密集落地,并非孤立的监管个案,而是近年来金融监管趋严的必然结果。随着反洗钱法修订完善、金融控股公司监管细则落地等一系列政策出台,监管部门对银行业的合规要求已从“单点监管”转向“全链条穿透式监管”,对违法违规行为的处罚呈现“金额高、范围广、追责严”的特点。

从此次北京银行的处罚来看,监管部门不仅严惩机构,更对责任人实施精准追责。11名责任人覆盖前中后台多个核心部门,体现了“谁主管、谁负责”的监管原则,这种“机构+个人”的双重处罚模式,打破了以往“法不责众”的行业潜规则,也向银行业释放了强烈信号,合规责任不容推卸。而法律合规部人员的受罚,更传递出监管部门对合规防线失守的零容忍态度。

对于北京银行而言,当前亟需拿出实质性的整改措施,而非停留在表面表态。首先,应从制度层面重构合规管理体系,将合规要求嵌入业务流程的每个环节,避免制度与执行“两张皮”;其次,需强化对员工的合规培训,尤其是反洗钱、信用信息管理等重点领域,提升全员合规意识;最后,应完善问责机制,明确各部门的合规责任边界,形成“人人重合规、事事讲合规”的企业文化。

北京银行的案例也为整个银行业敲响了警钟。在金融创新与规模扩张的同时,合规始终是不可逾越的底线。对于城商行而言,相较于盲目追求资产规模与市场份额,夯实合规基础、补齐风控短板才是实现可持续发展的关键。随着监管科技的不断升级,任何违规行为都将无所遁形,唯有主动构建健全的合规管理体系,才能在激烈的市场竞争中行稳致远。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻