搜索

微众银行:不良贷款率0.51%到1.24%不存在大幅度攀升,在行业内属正常变化

山西晚报·山河+发布时间:2025-12-31 11:42:13

日前,《刻度财经》深入研究微众银行财报发现,数据显示,2019年,微众银行的不良贷款率从2018年的0.51%大幅攀升至1.24%,并在之后的时间里不断上涨,而该行的拨备覆盖率(实际计提贷款损失准备对不良贷款的比率)却逐年下行,风险抵补能力回落。

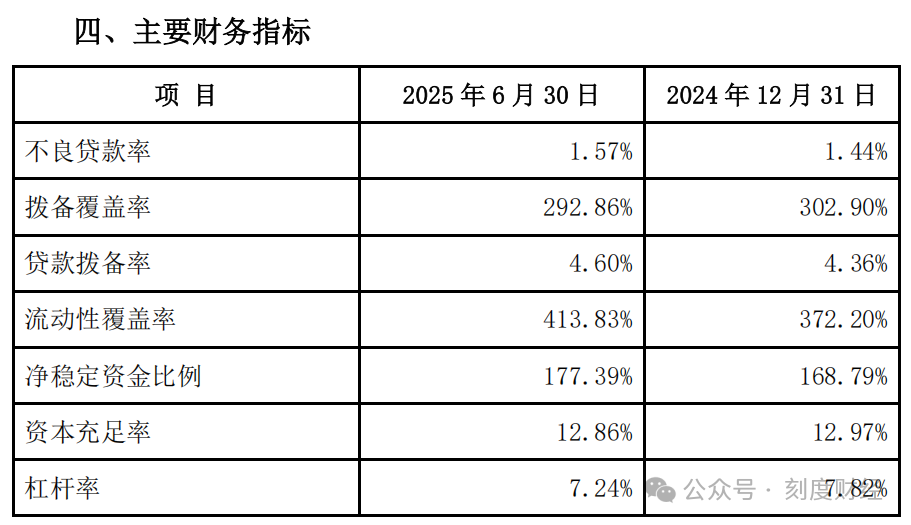

2025年上半年,该问题进一步加剧,不良贷款率攀升打破历史纪录达到1.57%,拨备覆盖率则降至292.86%。营业收入与净利润首次同步下降,分别同比下滑3.44%至189.63亿元,同比下滑11.86%至55.66亿元。

图源:微众银行2025年半年度报告

近日,微众银行通过微信公众号后台回应称,不良贷款率从2018年的0.51%大幅度攀升至1.24%,实为夸大宣传,我行不良贷款变动在行业内属于正常变化。

然而,数据是最好的裁判,翻倍增幅绝非“正常变化”的范畴。从2018年0.51%到2019年1.24%,短短一年间,微众银行不良率绝对增幅达0.73个百分点,相对增幅更是高达143.1%,意味着不良风险在原有基础上近乎翻番。

微众银行0.73个百分点的跃升,若能被定义为“正常”,则行业风控标准与风险认知将被彻底颠覆。更值得关注的是,这一飙升是在其资产规模仅增长30%左右的背景下发生的,不良率增速远超资产扩张速度,绝非简单的规模扩张带来的阶段性波动,而是资产质量实质性恶化的明确信号。

对标行业基准,微众银行的表现早已偏离“正常”轨道。2019年,银保监会披露的民营银行整体不良率为1%,而同期其他互联网银行中,亿联银行、苏宁银行、蓝海银行不良率分别为1.21%、0.88%、0.48%,客商银行更是实现不良率为零。

微众银行1.24%的不良率,不仅高于民营银行平均水平,在同类互联网银行中也处于偏高位置,所谓“行业内正常变化”的说法,无疑是对行业整体风控水平的误读。

更讽刺的是,微众银行当年还率先将不良贷款认定标准从逾期90天调整为60天,在更严格的认定标准下仍录得如此高的不良率,实则意味着其真实风险水平可能更甚,这种“标准收紧仍风险飙升”的局面,岂能以“正常”二字搪塞?

所谓“行业正常变化”的辩解,更是无视了其自身风险的特殊性与后续连锁反应。

2019年的不良率飙升,并非宏观经济极端冲击下的全行业普遍现象,同期多数民营银行与互联网银行均保持了相对稳健的资产质量,仅微众银行等少数机构出现大幅波动,这恰恰说明问题源于自身经营策略,而非行业共性因素。

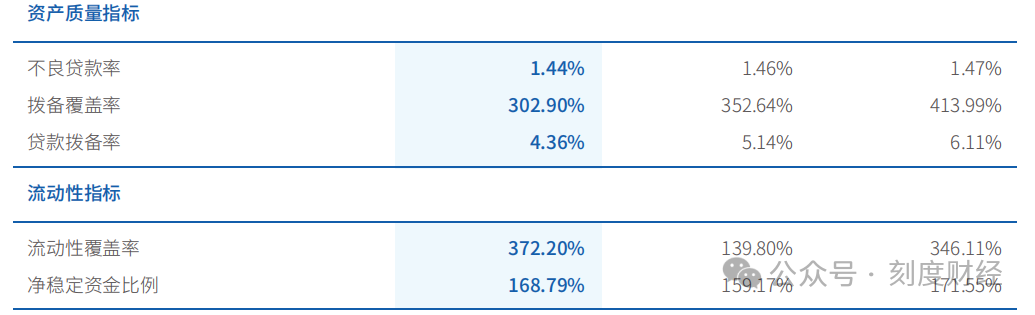

更值得关注的是,此次飙升并非孤立事件,2022至2024年不良率连续三年维持在1.4%以上,2025年上半年更是达到1.57%,创下历史新高,同时拨备覆盖率从413.99%持续下滑至292.86%,风险抵补能力不断弱化。

图源:微众银行2024年年度报告

这种“飙升后持续高位”的态势,早已印证了2019年的波动绝非“正常变化”。

据了解,此前微众银行在不良率飙升的同时,还因与蛋壳公寓合作违规发放“租金贷”,被权威媒体批评默许违规操作、突破监管上限,最终深陷维权风波。

也从侧面揭示了其在追求规模增长中,对合规风险与信用风险的双重漠视。

当一家银行将激进扩张的代价,以不良率翻倍的形式转化为风险隐患,却试图以“行业正常变化”轻描淡写时,既是对监管要求的回避,也是对存款人与投资者的不负责任。

银行业是经营风险的行业,正视风险是底线,掩盖风险则是危机的开端。

微众银行143.1%的不良率增幅,早已超越“正常变化”的边界,成为其风控短板与激进扩张的鲜明注脚。与其耗费精力辩解,不如直面问题根源,修补风控漏洞,回归稳健经营的本质。

毕竟,数据不会说谎,市场更不会为刻意粉饰的“正常”买单,唯有正视风险,方能守住行业立身之本。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻