搜索

电动化趋势下,钱江摩托的“中年危机”来了?

山西晚报·山河+发布时间:2025-12-15 12:52:37

位列摩托车行业头部梯队的钱江摩托正在经历营收利润双降。

10月27日,钱江摩托发布2025年第三季度财报。

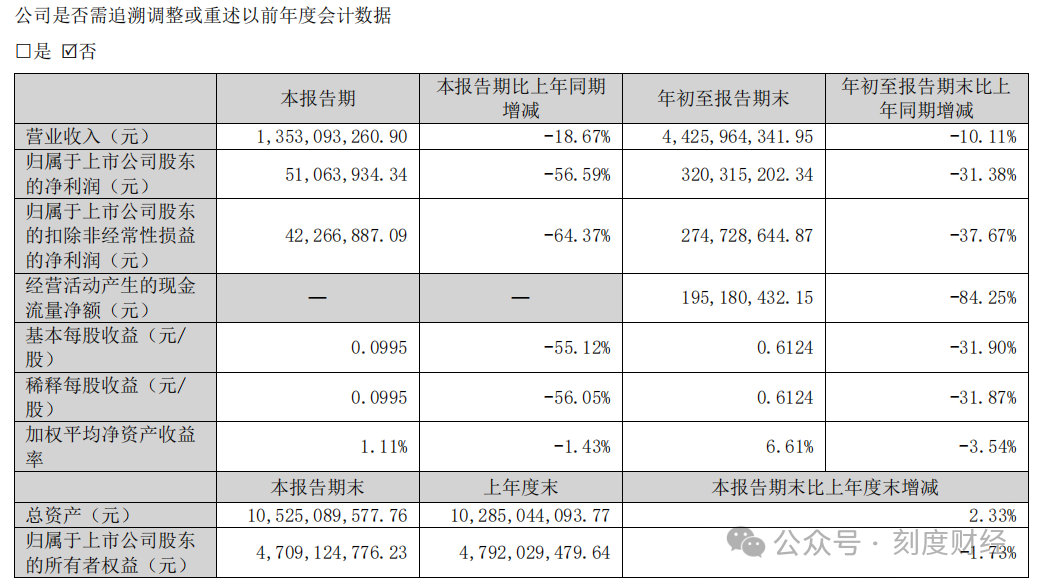

财报显示,该公司前三季度总营收44.26亿元,同比下降10.11%;归母净利润3.20亿元,同比下降31.38%。第三季度营收13.53亿元,同比下降18.67%,净利润5106万元,同比下降56.59%,单季下滑幅度扩大。

图源:钱江摩托2025年三季度报告

图源:钱江摩托2025年三季度报告

《刻度财经》翻看过往财报发现,钱江摩托早在今年上半年就已出现营收净利双双下滑的情况。在摩托车行业电动化、智能化转型浪潮与全球市场竞争加剧的双重背景下,头部梯队企业钱江摩托正遭遇阶段性经营压力。

01

销售端市场竞争力不足

钱江摩托2025年第三季度财报显示,公司前三季度实现营业总收入44.26亿元,较上年同期的49.24亿元同比下降10.11%;归母净利润3.20亿元,同比减少1.46亿元,降幅达31%。

营收与利润双双下滑,透露出钱江摩托的经营业绩面临显著压力。

该公司营收下滑的核心原因在于市场需求端的疲软。

钱江摩托的业务板块主要包括摩托车整车及电动自行车、摩托车零部件及配件、分立器件封装及测试。

报告期内,这些业务板块并未能推动公司业绩增长。

数据显示,2025年前三季度,钱江摩托销售商品、提供劳务收到的现金为44.15亿元,同比减少7.96亿元,同比下滑15.29%,直接导致经营活动现金流入小计同比下降10.54%。

图源:钱江摩托2025年三季度报告

图源:钱江摩托2025年三季度报告

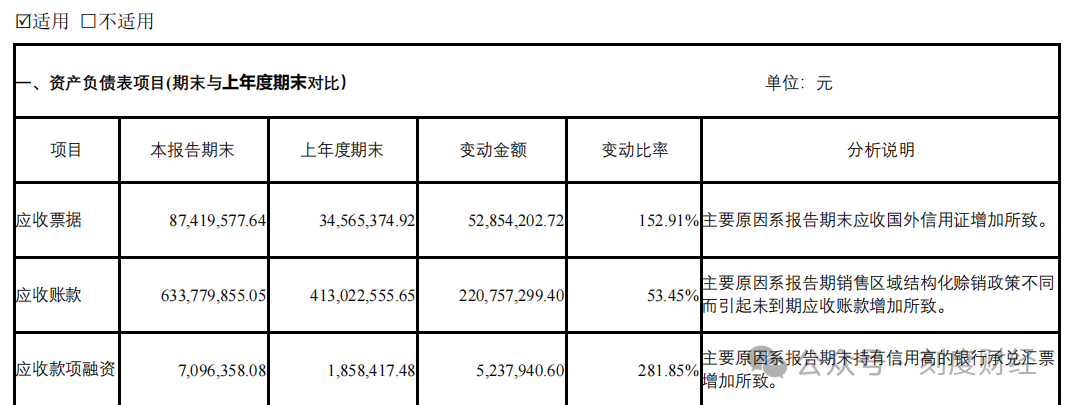

在此期间,钱江摩托试图通过区域化赊销政策提振销售,导致应收账款规模大幅增长。

截至2025年9月,公司期末应收账款余额达6.34亿元,较上年期末的4.13亿元增加2.21亿元,增幅53.45%,带来了一定的坏账风险。

图源:钱江摩托2025年三季度报告

图源:钱江摩托2025年三季度报告

存货规模也较2025年初提高了2.58亿元至14.29亿元,存货去化压力凸显,进一步影响资金周转效率。

图源:钱江摩托2025年三季度报告

图源:钱江摩托2025年三季度报告

利润下滑则是多重因素共同作用的结果。

从成本端来看,尽管钱江摩托的营业成本同比有所下降,但各项费用的刚性支出对利润空间形成挤压。

2025年前三季度,钱江摩托的研发费用同比增长9%至2.81亿元。管理费用虽然同比减少10.41%,但依然维持1.72亿元的较高规模。销售费用为1.69亿元,与上年同期基本持平。

图源:钱江摩托2025年三季度报告

图源:钱江摩托2025年三季度报告

在营收下滑背景下,该公司的费用率被动上升,进一步压缩了盈利空间。

经营层面的结构性问题同样不容忽视。公司资产运营效率出现下滑,除应收账款周转率降低外,其他流动资产同比减少52.04%,主要因增值税进项留抵税额减少,反映出生产经营的活跃度有所下降。

图源:钱江摩托2025年三季度报告

图源:钱江摩托2025年三季度报告

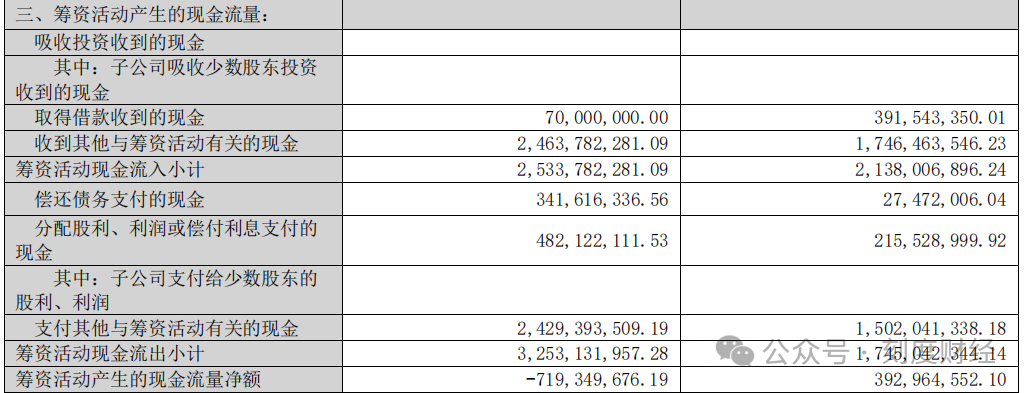

同时,钱江摩托筹资活动面临较大压力,报告期内,筹资活动现金流出小计同比增长86.42%,其中偿还债务支付的现金和分配股利、利润支付的现金分别同比大幅增加,导致筹资活动产生的现金流量净额为-7.19亿元,较上年同期的3.93亿元由正转负,资金链承压明显。

02

摩托车业务遭遇内外多重挑战

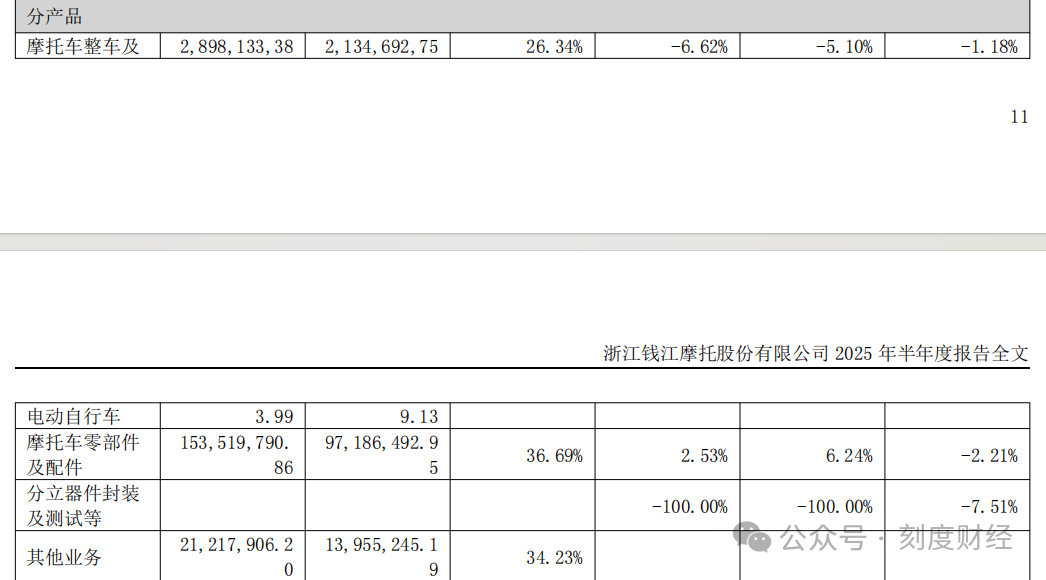

摩托车整车及电动自行车业务常年为钱江摩托贡献超九成收入,成为钱江摩托的核心业务。

然而,结合2025年半年报与三季报数据及行业发展趋势来看,该业务正遭遇内外多重挑战,营收下滑、市场竞争加剧、转型滞后等问题交织,成为制约公司整体增长的关键瓶颈。

2025年上半年,该业务实现收入28.98亿元,同比下滑6.62%,这一颓势在三季度进一步延续,直接拉低了公司整体营收增速。

图源:钱江摩托2025年半年度报告

图源:钱江摩托2025年半年度报告

这背后,是需求层面的两极分化。

一方面,国内市场从代步工具向生活方式载体转型,东部沿海等消费升级前沿区域,大排量休闲、运动、摩旅车型占比已超30%,而钱江摩托虽在250cc以上大排量市场保持十三年国内市占率第一,但高端产品矩阵仍显单薄,缺乏像国际品牌那样的标杆性旗舰车型,未能有效占领高端用户心智。

另一方面,中西部等民生需求主导区域,低油耗通勤车与电动三轮车需求旺盛,但公司在该细分市场的性价比优势不够突出,未能充分承接需求。

同时,境外市场受贸易政策、地缘政治及汇率波动影响更为显著,2025年上半年境外销售收入同比下滑8.83%,尽管境外业务毛利率(30.34%)高于境内,但规模扩张受阻,难以对冲境内市场的下滑压力。

图源:钱江摩托2025年半年度报告

图源:钱江摩托2025年半年度报告

行业竞争的白热化与格局重塑进一步挤压了生存空间。

如今,摩托车市场竞争已从单纯的产品价格战转向全产业链生态与技术创新的较量。

本田、哈雷等国际品牌凭借深厚的技术积累与品牌底蕴牢牢占据高端市场,宗申、春风动力等本土企业则通过垂直整合、技术升级加速追赶,市场份额争夺日趋激烈。

2025年,行业呈现出“价格战与精品化并行”的特征,进口车型售价持续下探,国产品牌纷纷通过规模化生产压缩成本,钱江摩托在中低端市场面临同质化竞争压力,而高端市场又未能形成足够的技术壁垒与品牌溢价。

在电动自行车领域,雅迪等头部品牌已实现高压快充技术突破,10分钟快充80%的产品力显著提升用户体验,相比之下,钱江摩托的新能源产品仍处于技术储备与市场培育阶段,尚未形成规模效应,在电动化赛道上已落后于竞争对手。

技术转型滞后与产品结构优化不足成为核心短板。

全球摩托车产业正经历电动化、智能化的深刻变革,锂电池技术迭代、氢能源探索、混合动力过渡等技术革新加速推进,智能化配置如弯道ABSPro、毫米波雷达盲区监测、AR头盔HUD导航等已成为产品竞争力的关键指标。

钱江摩托虽持续加大研发投入,但研发方向仍偏重于传统燃油车及发动机项目,新能源与智能化技术研发进度未能跟上行业节奏。

公司虽储备了高性能电摩等电动两轮产品,但尚未形成量产能力与市场声量,在电池成本控制、续航里程、快充技术等核心痛点上缺乏突破性成果。这些因素导致公司摩托车整车及电动自行车业务面临挑战。

03

海外市场拓展受挫

作为国内摩托车行业的重要企业,钱江摩托近年来持续推进全球化战略,海外市场已成为其业务增长的关键板块。

结合2025年半年报、三季报及行业公开数据,公司海外市场拓展呈现“区域聚焦、渠道多元、本土化探索”的特点,但同时也面临市场竞争、政策壁垒与运营适配等多重挑战,整体处于“机遇与压力并存”的发展阶段。

从海外业务的整体经营表现来看,海外市场已成为公司营收的重要支撑,但2025年以来增速出现波动。

财务数据显示,2025年上半年,公司境外销售收入达14.18亿元,占总营收的46.16%,虽然仍接近营收半壁江山,但同比下滑8.83%,结束了此前的高增长态势。

2024年1-8月,公司出口量约15万辆,亚洲、欧洲、美洲是核心区域。

从产品结构看,大排量车型(250cc以上)是海外市场的核心竞争力,2025年1月出口大排量车型0.6万辆,同比增长0.3%,在整体出口下滑30.4%的背景下展现出较强韧性,这与公司依托Benelli品牌技术积累、深耕海外大排量休闲娱乐市场的策略密切相关。

海外业务(30.34%)也长期高于境内业务(23.98%),但2025年受欧洲“欧5+”排放标准升级、原材料价格波动及部分市场价格策略调整影响,毛利率优势有所收窄,不过仍为公司利润贡献重要增量。

在区域拓展策略上,公司采取“重点突破、分层布局”的思路,针对不同市场的特点制定差异化方案。亚洲市场作为传统优势区域,占据出口总量的半壁江山,其中印尼是重点攻坚市场。

尽管该市场被日资品牌长期主导,但钱江摩托仍通过合资建厂推进本土化运营,2024年9月宣布与旗下子公司合资成立印尼钱江摩托制造有限公司,投资975万美元建设电动摩托车与内燃机摩托车生产基地,计划借助本地化生产降低关税成本,并探索“油改电”“换电”等适配当地政策的产品方案,同时尝试结合金融分期工具突破日资品牌的渠道壁垒。

欧洲市场则聚焦大排量高端市场,依托子公司意大利Benelli的品牌底蕴与渠道资源,通过赛事营销、展会推广、及媒体宣传,强化Benelli与QJMOTOR双品牌的高端认知。

图源:钱江摩托2025年半年度报告

图源:钱江摩托2025年半年度报告

美洲市场作为增量探索区域,北美、南美同步推进,北美市场侧重高端休闲车型,通过自主贸易渠道与本地经销商合作拓展;南美市场(墨西哥、阿根廷、巴西等)则瞄准大众通勤需求。

无论是哪一个地区,渠道建设都是公司海外拓展的核心支撑,目前,钱江摩托已形成“自主渠道+子公司赋能+合作伙伴联动”的多元体系。本土化运营则是公司应对海外市场差异、提升竞争力的关键举措,但目前仍处于探索与完善阶段。

综合来看,钱江摩托海外市场拓展已构建起“产品+渠道+本土化”的基础框架,大排量车型与核心区域(亚洲、欧洲)的优势为后续增长奠定基础,但2025年以来的增速波动与潜在风险也提示公司需进一步优化策略。

面对内外交织的经营压力与行业变革机遇,钱江摩托的转型之路任重道远。短期来看,公司需加快高端产品矩阵完善与新能源技术突破,缓解核心业务增长乏力的困境。

同时优化库存与应收账款管理,缓解资金链压力。长期而言,海外市场仍是突破增长瓶颈的关键,需持续深化本土化运营,应对区域需求差异与政策合规挑战,将大排量车型优势转化为持续增长动力。

在行业从传统燃油向智能电动跨越的关键期,钱江摩托能否通过产品结构升级、技术研发提速、全球布局优化实现逆势突围,不仅关乎自身市场地位稳固,也将为行业同类企业转型提供重要参考。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

编辑: 张文娟

一周热新闻